Báo lãi hơn 23.000 tỷ đồng, BIDV trích lập dự phòng để giảm áp lực từ các khoản nợ tồn đọng

Ảnh minh họa

Khép lại 9 tháng năm 2025, "ông lớn" BIDV lãi cao thứ ba trong hệ thống, tổng tài sản vượt mốc 3 triệu tỷ đồng. Đồng thời, quy mô vốn luôn nằm trong top đầu của ngành.

BIDV luôn vững "ngôi vương" về tổng tài sản, quy mô vốn nằm trong top đầu

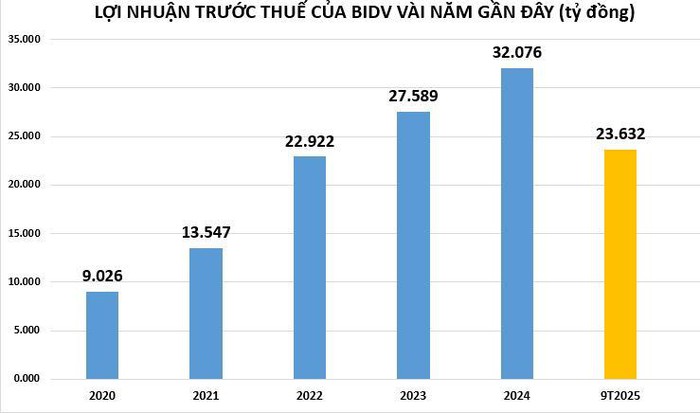

Theo báo cáo tài chính hợp nhất quý III/2025 tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV - Mã: BID), trong quý III, lợi nhuận trước thuế của BIDV đạt 7.594 tỷ đồng, tăng gần 17% so với cùng kỳ. Lợi nhuận sau thuế đạt 6.086 tỷ đồng, tăng 16,7%. Lũy kế 9 tháng năm 2025, lợi nhuận trước thuế tại BIDV ở mức 23.632 tỷ đồng và lợi nhuận sau thuế đạt 18.940 tỷ đồng, đều tăng nhẹ 7% so với cùng kỳ.

Với kết quả trên, BIDV đang tạm đứng vị trí thứ ba trong bảng xếp hạng lợi nhuận, sau ngân hàng Vietcombank (33.133 tỷ đồng) và VietinBank (29.535 tỷ đồng).

Bên cạnh sự tăng trưởng lợi nhuận, một chỉ tiêu khác cũng "âm thầm" đi lên trên bảng cân đối kế toán, đó là lãi dự thu. Tính đến 30/9/2025, lãi dự thu tại BIDV tăng nhẹ 7% so với đầu năm với hơn 24.749 tỷ đồng.

Lãi dự thu là khoản lãi từ cho vay khách hàng và đầu tư mà ngân hàng chưa thu được nhưng được phép ghi nhận trước vào báo cáo thu nhập. Lãi dự thu khi được ghi nhận trên sổ sách, giúp ngân hàng tăng cường khả năng sinh lời, nhưng đồng thời cũng tiềm ẩn rủi ro nợ xấu nếu các khoản vay không được thu hồi đúng hạn.

Đặc biệt, tổng tài sản tại BIDV tính đến thời điểm 30/9/2025 vượt mốc 3,07 triệu tỷ đồng, tăng 11% so với đầu năm. Trong đó, dư nợ cho vay khách hàng tăng trưởng 9% với hơn 2,23 triệu tỷ đồng. Dự phòng rủi ro cũng tăng 4,4% ghi nhận 39.649 tỷ đồng.

Phân tích dư nợ cho vay theo ngành, BIDV đang cho vay nhiều nhất ngành "bán buôn và bán lẻ; sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác" hơn 573.037 tỷ đồng, giảm nhẹ 5% so với đầu năm. Tiếp đến là ngành dịch vụ với hơn 386.000 tỷ đồng, tăng 25%; dư nợ cho vay ngành công nghiệp chế biến, chế tạo hơn 348.167 tỷ đồng, tăng 9%.

Về phía nguồn vốn, tiền gửi của khách hàng vượt 2,08 triệu tỷ đồng, tăng nhẹ 7% so với đầu năm; phát hành giấy tờ có giá hơn 204.714 tỷ đồng; hơn 329.639 tỷ đồng tiền gửi và vay các tổ chức tín dụng khác, tăng đến 42% so với đầu năm; hơn 215.823 tỷ đồng các khoản nợ chính phủ và Ngân hàng Trung ương, tăng 28%.

Ở diễn biến khác, ngày 15/10 vừa qua, BIDV đã chốt danh sách cuối cùng thực hiện phương án chia cổ tức bằng tiền mặt năm 2024 cho cổ đông với tỷ lệ 4,5% – tương đương 450 đồng mỗi cổ phiếu. Với hơn 7,02 tỷ cổ phiếu đang lưu hành, tổng số tiền ngân hàng dự kiến chi trả lên tới khoảng 3.159 tỷ đồng. Thời gian thanh toán dự kiến vào 14/11/2025.

Đây là lần đầu tiên sau nhiều năm BIDV trở lại chia cổ tức bằng tiền mặt, kể từ lần gần nhất năm 2020 với tỷ lệ 2%. Theo dữ liệu lịch sử, cổ tức của BIDV có sự biến động theo từng giai đoạn.

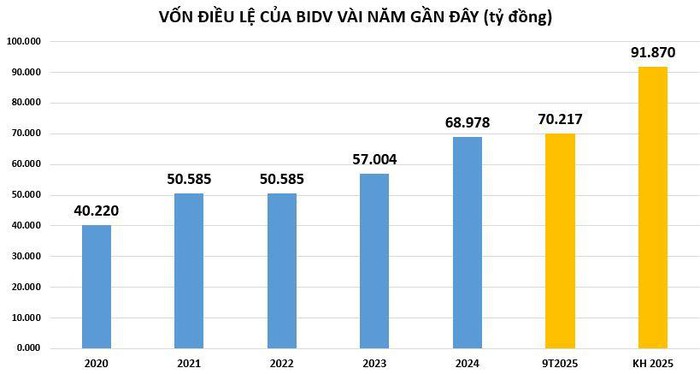

Từ năm 2012–2019, ngân hàng trả bằng tiền mặt với tỷ lệ cao, có năm lên tới 1.020 đồng/cổ phiếu (năm 2014). Từ năm 2020 trở lại đây, BIDV chuyển hướng tập trung tăng vốn điều lệ thông qua chia cổ tức bằng cổ phiếu, góp phần tăng vốn điều lệ lên hơn 70.200 tỷ đồng tính đến thời điểm 30/9/2025.

Đồng thời, tại Đại hội đồng cổ đông thường niên năm 2025 tổ chức vào cuối tháng 4/2025, cổ đông BIDV cũng thông qua phương án tăng vốn thêm 21.656 tỷ đồng, lên gần 91.870 tỷ đồng thông qua ba hình thức: tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ, phát hành cổ phiếu để trả cổ tức và chào bán thêm.

Khi kế hoạch tăng vốn hoàn thành, trật tự xếp hạng về quy mô vốn ngành ngân hàng sẽ có sự thay đổi. Khi đó, vốn điều lệ tại BIDV sẽ vượt qua nhóm ngân hàng tư nhân bao gồm MB với 80.550 tỷ đồng, VPBank đạt 79.339 tỷ đồng và Techcombank với 70.862 tỷ đồng để vươn lên cạnh tranh cùng Vietcombank.

BIDV chủ động trích lập dự phòng hàng chục nghìn tỷ, nợ nhóm 2 có xu hướng giảm

Báo cáo tài chính hợp nhất quý III/2025 cho thấy nhiều điểm đáng chú ý về chất lượng tín dụng tại BIDV.

Cụ thể, tính đến 30/9/2025, số dư nợ xấu của BIDV tăng 44% so với đầu năm, lên mức 41.942 tỷ đồng, kéo theo tỷ lệ nợ xấu của BIDV (nợ nhóm 3,4,5/dư nợ cho vay khách hàng) tăng từ 1,41% lên mức 1,87%.

Trong đó, nợ dưới tiêu chuẩn (nợ nhóm 3) tăng 43% so với đầu năm, ghi nhận hơn 5.232 tỷ đồng; nợ nghi ngờ (nợ nhóm 4) tăng 31% lên hơn 7.293 tỷ đồng và nợ có khả năng mất vốn (nợ nhóm 5) - nhóm nợ nguy hiểm nhất tăng đến 48% so với đầu năm, từ 19.820 tỷ đồng lên hơn 29.416 tỷ đồng, chiếm đến 70% tổng nợ xấu ngân hàng.

Đặc biệt, nợ nhóm 2 (nợ cần chú ý) có xu hướng giảm nhẹ từ 34.428 tỷ đồng hồi đầu năm xuống mức 33.574 tỷ đồng.

Có thể thấy, nợ nhóm 5 tại BIDV chủ yếu phát sinh từ quý I/2025. Cụ thể, tính đến 31/3/2025 ghi nhận hơn 27.934 tỷ đồng, tăng 41% so với đầu năm. 6 tháng sau (tức đến ngày 30/9/2025), nợ nhóm 5 chỉ tăng thêm khoảng 1.500 tỷ đồng lên mức hơn 29.000 tỷ đồng.

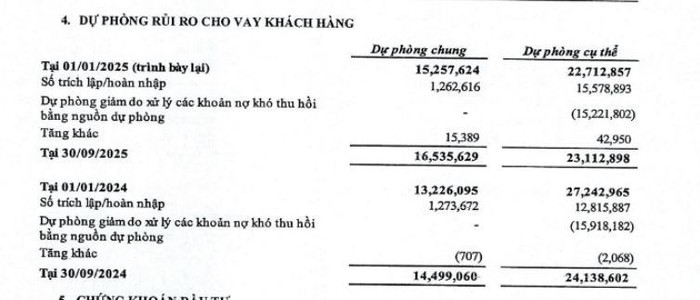

Nguồn: BCTC hợp nhất quý III/2025 tại BIDV.

Trước áp lực chất lượng tín dụng, BIDV chủ động trích lập dự phòng rủi ro cho vay khách hàng thêm hơn 16.500 tỷ đồng, nâng số dự phòng tại thời điểm 30/9/2025 lên hơn 39.600 tỷ đồng giúp ngân hàng giảm áp lực từ các khoản nợ tồn đọng.