Lãi suất huy động bước vào chu kỳ tăng mới: Áp lực vốn, nợ xấu và dịch chuyển dòng tiền

Ảnh minh họa

Những ngày đầu năm 2026, mặt bằng lãi suất huy động tại hệ thống ngân hàng tiếp tục nhích lên, không chỉ ở khối ngân hàng thương mại cổ phần mà còn lan sang nhóm ngân hàng quốc doanh sau thời gian dài “án binh bất động”.

Diễn biến này cho thấy thị trường tiền tệ đang bước vào một chu kỳ điều chỉnh mới, phản ánh áp lực ngày càng lớn từ nhu cầu vốn, cấu trúc kỳ hạn và chất lượng tài sản của hệ thống ngân hàng.

Ngân hàng đồng loạt tăng lãi suất, cuộc đua hút vốn nóng dần lên

Ở khối ngân hàng thương mại cổ phần, làn sóng điều chỉnh lãi suất diễn ra khá sớm và mạnh tay. Tại VIB, ngân hàng này vừa tăng thêm 0,5 điểm phần trăm lãi suất tiền gửi kỳ hạn 6–9 tháng, lên mức 5,1%/năm, trong khi giữ nguyên các kỳ hạn còn lại. Đáng chú ý, kỳ hạn 12 tháng tại VIB đang neo ở mức khá cao, 6,5%/năm.

BVBank là một trong những ngân hàng có mức điều chỉnh mạnh nhất từ giữa tháng 12/2025 khi nâng lãi suất tất cả các kỳ hạn từ 0,25–0,9 điểm phần trăm. Sau điều chỉnh, lãi suất kỳ hạn 6–9 tháng đã lên tới 6,15%/năm, kỳ hạn 12 tháng đạt 6,45%/năm, phản ánh rõ áp lực huy động vốn trung – dài hạn.

VPBank cũng nhập cuộc khi tăng thêm 0,2 điểm phần trăm lãi suất các kỳ hạn từ 6 tháng trở lên kể từ ngày 1/1/2026, đưa lãi suất kỳ hạn dài lên mức 6%/năm đối với khoản tiền gửi dưới 1 tỷ đồng. Trong khi đó, LPBank thậm chí điều chỉnh tăng mạnh hơn, từ 1–1,1 điểm phần trăm ở toàn bộ các kỳ hạn, cho thấy nhu cầu vốn đang trở nên cấp thiết hơn.

Đáng chú ý, từ giữa tháng 12/2025, nhóm ngân hàng quốc doanh gồm Agribank, Vietcombank, VietinBank và BIDV cũng bắt đầu tăng lãi suất huy động sau thời gian dài giữ nguyên biểu lãi suất. Với tiền gửi tại quầy, Vietcombank, BIDV và VietinBank đồng loạt nâng lãi suất kỳ hạn 12 tháng lên 5,2%/năm và trên 12 tháng lên 5,3%/năm. Riêng Agribank áp dụng mức lãi suất nhỉnh hơn ở các kỳ hạn ngắn và trung hạn.

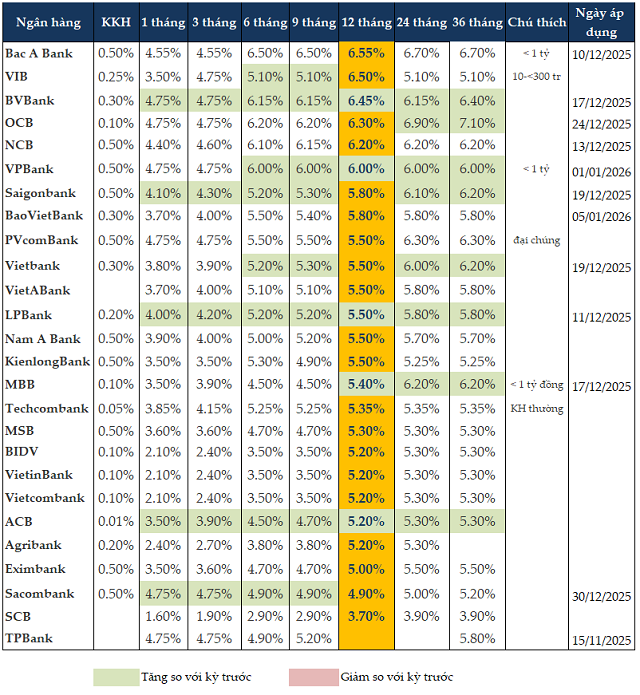

Tính đến ngày 5/1/2026, mặt bằng lãi suất tiền gửi kỳ hạn 12 tháng trên thị trường đã dao động trong khoảng 3,7–6,55%/năm. Bac A Bank hiện dẫn đầu với mức 6,55%/năm, theo sau là VIB, BVBank và OCB. Ở kỳ hạn 6 tháng, lãi suất cao nhất cũng ghi nhận tại Bac A Bank (6,5%/năm), trong khi kỳ hạn 3 tháng phổ biến ở mức đỉnh 4,75%/năm tại nhiều ngân hàng.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 05/01/2026

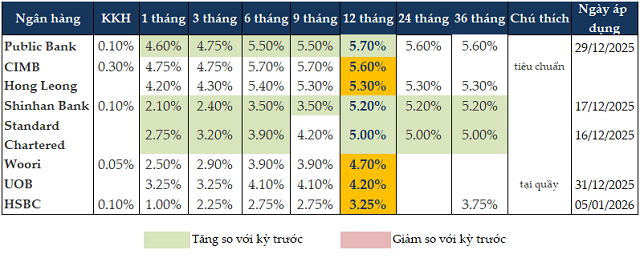

Không chỉ ngân hàng trong nước, các ngân hàng ngoại như Public Bank, Shinhan Bank hay Standard Chartered Bank cũng bắt đầu điều chỉnh tăng lãi suất, cho thấy áp lực huy động vốn mang tính lan tỏa trên toàn thị trường.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng ngoại tính đến ngày 05/01/2026

Vì sao lãi suất khó hạ? 3 áp lực lớn đang hình thành

Trong báo cáo Triển vọng Việt Nam 2026 công bố cuối tháng 12/2025, Chứng khoán MBS dự báo lãi suất huy động kỳ hạn 12 tháng có thể tiếp tục tăng thêm khoảng 50 điểm cơ bản trong năm 2026, xuất phát từ 3 nguyên nhân cốt lõi.

Thứ nhất, nhu cầu vốn của nền kinh tế tiếp tục gia tăng mạnh. Việt Nam đặt mục tiêu nâng tỷ lệ tổng vốn đầu tư toàn xã hội/GDP từ 32% lên khoảng 40% trong những năm tới, kéo theo nhu cầu tín dụng lớn. MBS dự báo tăng trưởng tín dụng năm 2026 có thể duy trì quanh mức 20%. Trong khi đó, dòng tiền gửi có xu hướng dịch chuyển sang các kênh đầu tư khác như vàng, USD hay bất động sản, làm chậm vòng quay vốn trong nền kinh tế và buộc ngân hàng phải nâng lãi suất để giữ chân người gửi tiền.

Thứ hai, sự mất cân đối về cấu trúc kỳ hạn giữa huy động và cho vay ngày càng rõ nét. Hiện khoảng 80% tiền gửi trong hệ thống vẫn là kỳ hạn ngắn dưới 6 tháng, trong khi nhu cầu vốn trung và dài hạn cho các dự án hạ tầng, sản xuất – kinh doanh ngày càng lớn. Khoảng trống vốn dài hạn này tạo áp lực buộc ngân hàng phải nâng lãi suất các kỳ hạn dài để cải thiện cơ cấu nguồn vốn.

Thứ ba, chất lượng tài sản của hệ thống ngân hàng chưa thực sự cải thiện. Tỷ lệ nợ xấu toàn ngành cuối quý III/2025 đã tăng lên khoảng 2%, trong khi tỷ lệ bao phủ nợ xấu giảm xuống còn 84,3%, thấp hơn đáng kể so với cuối năm 2024. Nợ xấu duy trì ở mức cao đồng nghĩa với áp lực trích lập dự phòng gia tăng, làm chi phí vốn của ngân hàng tăng lên và khó có dư địa giảm lãi suất.

Bên cạnh các yếu tố nội tại, MBS cũng lưu ý đến rủi ro bên ngoài khi Ngân hàng Trung ương Nhật Bản có thể tiếp tục tăng lãi suất trong năm 2026. Diễn biến này có thể kích hoạt dòng vốn giá rẻ quay trở lại Nhật Bản, gián tiếp tạo thêm áp lực lên nguồn vốn trong khu vực châu Á, bao gồm Việt Nam.

Chính sách tiền tệ thận trọng, lãi suất cho vay sẽ "leo thang" theo sau

Theo báo cáo chiến lược của Chứng khoán Rồng Việt (VDSC), trong kịch bản cơ sở, Ngân hàng Nhà nước nhiều khả năng chưa tăng lãi suất điều hành ít nhất đến nửa đầu năm 2026, mà ưu tiên điều tiết thanh khoản thông qua thị trường mở. Tuy nhiên, cách tiếp cận này có thể khiến thanh khoản hệ thống xuất hiện các đợt căng thẳng cục bộ, làm lãi suất huy động và lãi suất thực tế trên thị trường biến động mạnh theo từng thời điểm.

VDSC dự báo lãi suất huy động trong năm 2026 có thể tăng thêm 50–100 điểm cơ bản. Khi chi phí vốn đầu vào tăng lên, lãi suất cho vay khó tránh khỏi xu hướng nhích lên mặt bằng mới, tạo thêm áp lực cho doanh nghiệp trong bối cảnh nhu cầu vốn vẫn cao.

Ở chiều ngược lại, thị trường trái phiếu doanh nghiệp được kỳ vọng sẽ tiếp tục phục hồi, qua đó chia sẻ gánh nặng cung ứng vốn dài hạn với hệ thống ngân hàng. Tuy nhiên, quá trình này được dự báo diễn ra chậm, do tâm lý thận trọng của cả nhà phát hành lẫn nhà đầu tư sau giai đoạn biến động mạnh vừa qua.

Tổng thể, những diễn biến hiện tại cho thấy lãi suất huy động đang bước vào một chu kỳ tăng mang tính cấu trúc, không chỉ xuất phát từ yếu tố mùa vụ mà còn phản ánh những áp lực dài hạn của nền kinh tế. Trong bối cảnh đó, việc cân đối giữa mục tiêu tăng trưởng và ổn định chi phí vốn sẽ tiếp tục là bài toán lớn đối với chính sách tiền tệ năm 2026.