Loạt chỉ số thể hiện kết quả kinh doanh của VIB sau 9 năm hoạt động

Kể từ năm 2017 đến năm 2025, VIB đã tăng trưởng kép với nhiều con số ấn tượng như: Tổng tài sản tăng 21%/năm — so với bình quân ngành 12%; Tín dụng bán lẻ tăng 23%/năm — so với bình quân ngành 14%; Lợi nhuận tăng 26%/năm — so với bình quân ngành 23%; ROE bình quân tăng 23% — so với bình quân ngành 17%.

Sáng ngày 8/4, Ngân hàng Quốc Tế Việt Nam (VIB) tổ chức Đại hội đồng cổ đông thường niêm 2026 (ĐHĐCĐ) tại TPHCM.

Đại hội đồng cổ đông thường niêm 2026 (ĐHĐCĐ) tại TP.HCM.

Tại đây, ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB đã có những nhìn nhận về tình hình kinh tế Việt Nam trong năm 2025 đạtnhiều kết quả ấn tượng. Theo Chủ tịch HĐQT VIB, kết quả đó không phải là thuận lợi ngẫu nhiên. Chúng phản ánh sự nhất quán trong quản lý tài khóa của Chính phủ, một môi trường lãi suất dần ổn định, và tiêu dùng nội địa cải thiện.

Ngân hàng Nhà nước Việt Nam tiếp tục điều hành chính sách tiền tệ theo hướng linh hoạt, phối hợp chặt chẽ với chính sách tài khóa. Đáng chú ý, Thông tư 14/2025 chính thức triển khai khung vốn Basel III trên toàn hệ thống, nâng cao chuẩn mực về an toàn vốn, quản lý thanh khoản và kiểm soát rủi ro. Đây là sự phát triển tích cực, dù đòi hỏi cao.

Ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB tại Đại hội đồng cổ đông thường niêm 2026.

Cụ thể, kể từ năm 2017 đến 2025, VIB đã tăng trưởng kép với nhiều con số khá ấn tượng như: Tổng tài sản tăng 21%/năm — so với bình quân ngành 12%; Tín dụng bán lẻ tăng 23%/năm — so với bình quân ngành 14%; Lợi nhuận tăng 26%/năm — so với bình quân ngành 23%; ROE bình quân tăng 23% — so với bình quân ngành 17%.

Với những con số này, ông Đặng Khắc Vỹ cho rằng đây không phải thành tích của một năm. Đây là kỷ lục tăng trưởng kép và là hình ảnh của 9 năm thực thi nhất quán.

Tỷ lệ nợ xấu giảm còn 2,2%

Theo báo cáo của ngân hàng, năm 2025, VIB tập trung nguồn lực cho sức mạnh dài hạn thông qua tăng mạnh trích lập dự phòng, củng cố nền tảng vốn và quản lý rủi ro. Đồng thời, ngân hàng cũng đầu tư mạnh mẽ vào công nghệ sản phẩm dịch vụ khối Ngân hàng Bán lẻ, Khách hàng Doanh nghiệp và con người, kiện toàn nền móng cho giai đoạn tăng trưởng tiếp theo.

Chính vì vậy, VIB duy trì lợi nhuận trước thuế 9.105 tỷ đồng, tăng 1% so với năm 2024.

Tính đến 31/12/2025, tổng tài sản VIB đạt 556 nghìn tỷ đồng, tăng 13% so với năm 2024, dư nợ tín dụng đạt 382 nghìn tỷ đồng, tăng 18%. Tiền gửi khách hàng và giấy tờ có giá đạt 330 nghìn tỷ đồng, tăng 10%.

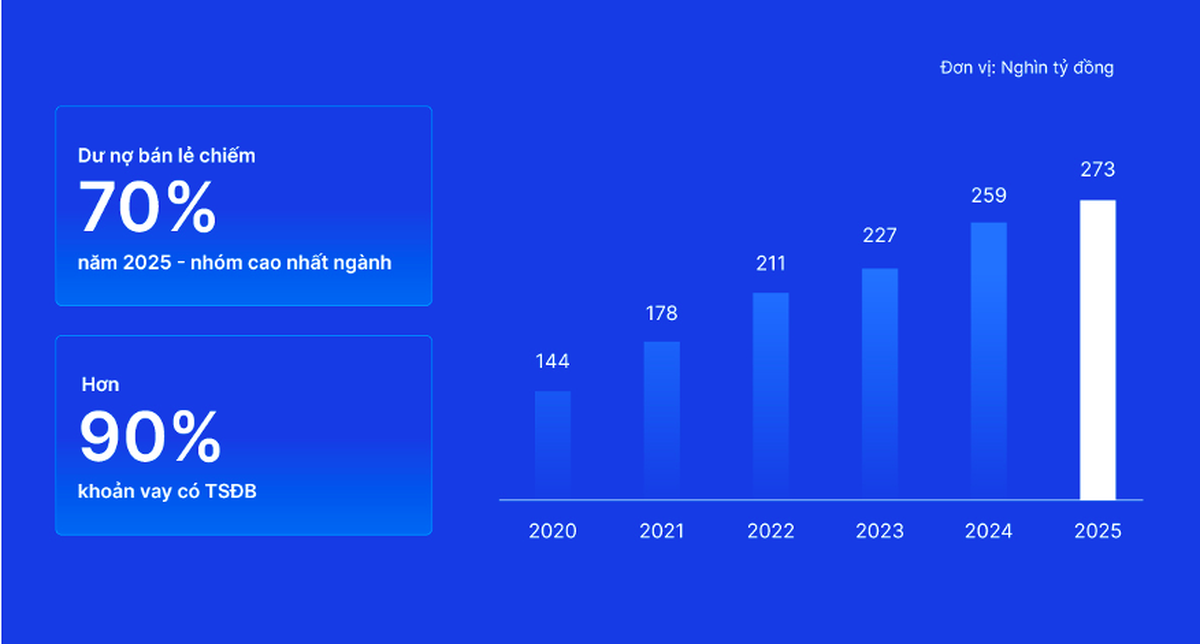

Dư nợ tín dụng bán lẻ tại VIB.

Ngoài ra, về chất lượng nợ của VIB, tỷ lệ nợ xấu giảm còn 2,2% — giảm 20 điểm cơ bản so với mức 2,4% năm 2024. Đây là mức thấp nhất trong giai đoạn 2023–2025. Hơn 90% danh mục tín dụng bán lẻ là các khoản vay có tài sản bảo đảm; và tại Ngân hàng Doanh nghiệp — NPL gần như bằng không: 0,04%.

Tỷ lệ an toàn vốn theo Basel III — VIB đã hoàn tất Basel III theo phương pháp tiêu chuẩn trước lộ trình ngành, hệ số CAR đạt 12,2% tính đến ngày 31 tháng 12 năm 2025 — cho thấy bảng cân đối của chúng ta vừa có khả năng chịu đựng áp lực, vừa hỗ trợ tăng trưởng.

Ngân hàng Bán lẻ tiếp tục là động lực tăng trưởng chính của VIB

Tại đại hội, VIB cũng cho biết, Ngân hàng Bán lẻ (NHBL) tiếp tục là động lực tăng trưởng chính của VIB, với dư nợ khách hàng đến hết 31.12.2025 đạt gần 273 nghìn tỷ đồng, chiếm khoảng 70% tổng dư nợ, trong đó hơn 90% khoản vay có tài sản bảo đảm.

Trong năm, VIB chính thức gia nhập "câu lạc bộ triệu thẻ" với hơn 1,1 triệu thẻ lưu hành, tổng chi tiêu qua thẻ vượt 5 tỷ USD. Thu nhập phí từ thẻ và dịch vụ bán lẻ vượt 2.000 tỷ đồng, đóng góp tích cực vào hơn 3.500 tỷ đồng tổng thu nhập ngoài lãi của mảng kinh doanh NHBL.

VIB đang xây dựng nền thu nhập từ phí, thu hẹp sự phụ thuộc vào biên lãi ròng. Đây là một chuyển dịch chiến lược của Ngân hàng song song với định hướng mở rộng cơ sở khách hàng sang nhóm khách hàng có thu nhập cao, từng bước hoàn thiện hệ sinh thái dịch vụ và gia tăng giá trị trên mỗi khách hàng.