Room tín dụng 2026: Ngân hàng nào rộng cửa tăng trưởng?

Ảnh minh họa

Trong bối cảnh Ngân hàng Nhà nước (NHNN) tiếp tục sử dụng room tín dụng như một công cụ điều hành trọng yếu, dư địa tăng trưởng năm 2026 đang dần bộc lộ sự phân hóa rõ nét giữa các ngân hàng. Trọng tâm của sự phân hóa này nằm ở Thông tư 21/2025 – văn bản kế thừa và nâng cấp Thông tư 52/2018 – với khung đánh giá CAMEL đóng vai trò nền tảng trong việc xác định hạn mức tăng trưởng tín dụng cho từng tổ chức tín dụng.

Room tín dụng: từ "cào bằng" sang chọn lọc

Cách thức điều hành tăng trưởng tín dụng của NHNN những năm gần đây đã thay đổi đáng kể. Room tín dụng không còn được phân bổ theo một mặt bằng chung mà ngày càng gắn chặt với sức khỏe tài chính, mức độ an toàn và năng lực quản trị của từng ngân hàng. Kể từ khi Thông tư 52 về xếp hạng tổ chức tín dụng được ban hành cuối năm 2018, hạn mức tín dụng đã vượt ra khỏi vai trò điều tiết vĩ mô đơn thuần, trở thành một "thước đo" phản ánh chất lượng hoạt động và mức độ cam kết tăng trưởng bền vững của mỗi nhà băng.

Tiếp nối tư duy đó, Thông tư 21/2025 được xem như một bản nâng cấp quan trọng trong công tác giám sát ngân hàng. Bộ khung đánh giá kết hợp cả yếu tố định lượng và định tính giúp lượng hóa toàn diện thực trạng hoạt động của các tổ chức tín dụng. Việc quy đổi các chỉ số tài chính, quản trị và thanh khoản về thang điểm CAMEL tạo cơ sở để cơ quan quản lý so sánh tương đối giữa các ngân hàng, qua đó phân bổ dư địa tăng trưởng tín dụng theo hướng chọn lọc và có trọng tâm hơn.

CAMEL – "thước đo" sức khỏe ngân hàng

Về bản chất, cả Thông tư 52/2018 và Thông tư 21/2025 đều dựa trên hệ thống tiêu chí CAMELS, bao gồm: năng lực vốn (C - Capital), chất lượng tài sản (A - Asset quality), quản trị - điều hành (M - Management), hiệu quả kinh doanh (E - Earnings), khả năng thanh khoản (L - Liquidity) và mức độ nhạy cảm với rủi ro thị trường (S - Sensitivity). Trong đó, 5 cấu phần cốt lõi CAMEL chiếm tới khoảng 95% tổng trọng số đánh giá, cho thấy vai trò trung tâm của năng lực tài chính, quản trị rủi ro và an toàn hệ thống.

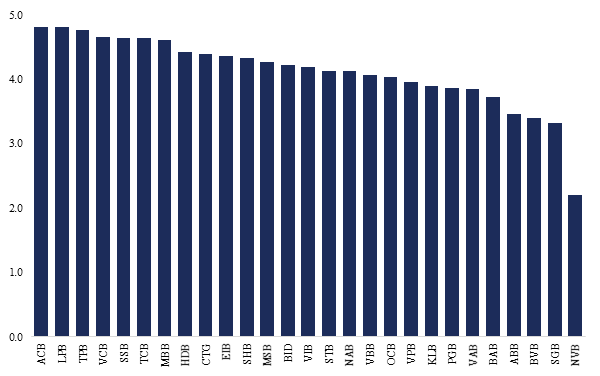

Điểm CAMEL 2024 của các ngân hàng dựa trên tiêu chí Thông tư 21/2025/TT-NHNN

So với Thông tư 52, Thông tư 21/2025 đặt ra yêu cầu cao hơn khi cập nhật nhiều tiêu chí theo bối cảnh mới của hệ thống ngân hàng. Một số chỉ tiêu định lượng liên quan đến mức độ tập trung rủi ro tín dụng, cơ cấu tài sản được bổ sung và làm rõ; ngưỡng phân nhóm quy mô ngân hàng lớn cũng được điều chỉnh để phù hợp với sự gia tăng mạnh của tổng tài sản toàn hệ thống. Đáng chú ý, vai trò của chất lượng tài sản và quản trị – điều hành được nhấn mạnh hơn thông qua việc điều chỉnh trọng số và mở rộng tiêu chí đánh giá.

Trên phương diện định lượng, năng lực vốn được phản ánh qua CAR và hệ số an toàn vốn cấp 1 theo chuẩn Basel. Chất lượng tài sản được đo lường bằng tỷ lệ nợ xấu nội – ngoại bảng, mức độ tập trung tín dụng và tỷ lệ dự phòng. Hiệu quả quản trị thể hiện qua CIR, trong khi hiệu quả kinh doanh được phản ánh bởi ROA, ROE và NIM. Khả năng thanh khoản gắn với LDR và tỷ lệ sử dụng vốn ngắn hạn cho vay trung – dài hạn.

Dựa trên các chỉ tiêu có thể lượng hóa từ báo cáo tài chính năm 2024, điểm CAMEL của các ngân hàng được ước tính và quy đổi về thang điểm 1–5. Điểm càng tiệm cận 5 cho thấy nền tảng tài chính vững, rủi ro thấp và mức độ tuân thủ cao; ngược lại, điểm thấp phản ánh những "điểm nghẽn" tại một hoặc nhiều trụ cột trong khung đánh giá, kéo theo bất lợi về xếp hạng và room tín dụng.

Bức tranh phân hóa rõ nét

Kết quả chấm điểm cho thấy sự phân tầng khá rõ trong hệ thống. Nhóm dẫn đầu – với điểm CAMEL trên 4,5 – tập trung ở các ngân hàng quy mô lớn, uy tín cao như ACB, TPB, VCB, TCB, MBB. Đây là những ngân hàng hội tụ đồng thời năng lực vốn tốt, chất lượng tài sản dẫn đầu và hiệu quả kinh doanh bền vững. Tuy vậy, một số ngân hàng trong nhóm này vẫn chịu áp lực thanh khoản nhất định do LDR ở mức cao.

Theo sau là nhóm đạt 4,2–4,4 điểm, gồm HDB, CTG, EIB, SHB, MSB và BID. Nhóm này có nền tảng tài chính tương đối vững nhưng chưa đủ vượt trội để bứt phá lên nhóm đầu, chủ yếu do chất lượng tài sản và hiệu quả kinh doanh chỉ ở mức trung bình khá.

Ở chiều ngược lại, nhóm ngân hàng có điểm CAMEL thấp hơn (3,3–3,8) chủ yếu là các nhà băng quy mô nhỏ, nơi những điểm yếu về chất lượng tài sản, quản trị và hiệu quả kinh doanh vẫn hiện hữu. Trường hợp BVB, SGB hay NVB cho thấy các "nút thắt" kéo dài, ảnh hưởng trực tiếp đến đánh giá tổng thể và dư địa tăng trưởng tín dụng.

Ước tính room tín dụng 2026: ai rộng cửa, ai bị siết?

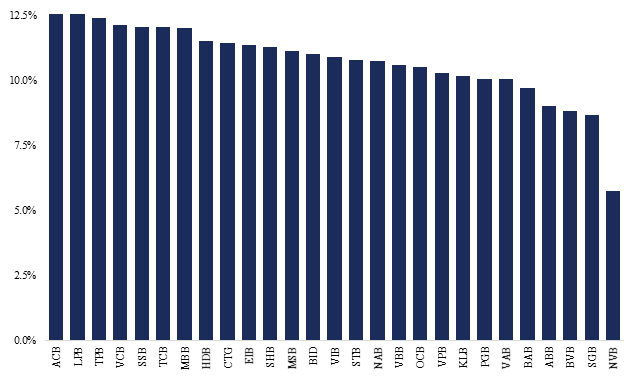

NHNN định hướng tăng trưởng tín dụng năm 2026 ở mức khoảng 15%, thấp hơn đáng kể so với mức thực tế gần 19% của năm 2025. Theo cơ chế phân bổ mới, hạn mức tín dụng được xác định dựa trên điểm CAMEL năm 2024, nhân với hệ số điều chỉnh chung khoảng 2,6% – thấp hơn mức 3,5% của năm trước, phản ánh quan điểm điều hành thận trọng hơn.

Ước tính room tín dụng giao đầu năm 2026 dựa trên điểm CAMEL

Lưu ý rằng, mức tăng trưởng 15% là cho toàn hệ thống; riêng nhóm ngân hàng niêm yết – chiếm khoảng 80% tổng dư nợ – có thể đạt mức cao hơn, do các ngân hàng chưa niêm yết hoặc đang tái cấu trúc thường tăng trưởng thấp. Bên cạnh đó, room giao đầu năm chỉ là "điểm xuất phát", NHNN vẫn có thể nới thêm trong nửa cuối năm tùy diễn biến vĩ mô và khả năng giải ngân.

Trên cơ sở ước tính, ACB, LPB và TPB là những ngân hàng có room tín dụng cao nhất, quanh mức 12,5%. Theo sau là VCB, SSB, TCB và MBB với room trên 12%. Nhóm trung bình khá như HDB, CTG, EIB, SHB, MSB, BID có room khoảng 11–11,5%. Trong khi đó, các ngân hàng điểm CAMEL thấp chỉ được phân bổ 9–10%, thậm chí NVB chỉ quanh mức 6%.

Room tín dụng – đòn bẩy hay "tấm gương soi" nội lực

Dù vậy, các ước tính trên chưa phản ánh đầy đủ yếu tố định tính – chiếm khoảng 30% trọng số – liên quan đến kỷ luật tuân thủ, minh bạch và quản trị rủi ro. Ngoài ra, những ngân hàng tham gia nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém như VCB, MBB, VPB hay HDB có thể được ưu tiên room cao hơn. Định hướng tăng trưởng riêng của từng ngân hàng cũng là biến số quan trọng, như trường hợp VCB duy trì chiến lược tăng trưởng thận trọng dù luôn thuộc nhóm dẫn đầu về CAMEL.

Nhìn tổng thể, room tín dụng năm 2026 tiếp tục được định hình trên nền tảng xếp hạng CAMEL theo Thông tư 52 và Thông tư 21. Cách tiếp cận này không chỉ giúp NHNN kiểm soát quy mô tín dụng, mà còn biến room tín dụng thành "đòn bẩy" thúc đẩy các ngân hàng nâng cao chất lượng vốn, cải thiện quản trị và hướng tới tăng trưởng bền vững trong dài hạn.