Tại sao ngành ngân hàng tích cực chạy đua "chuyển đổi số"?

Thời buổi hiện nay, không còn là thời "cá lớn" nuốt "cá bé" mà là thời của "cá nhanh" nuốt "cá chậm", ông Nguyễn Trọng Đường - Phó Vụ trưởng Vụ Quản lý doanh nghiệp, Bộ Thông tin và Truyền thông ví von khi trình bày về sức mạnh của chuyển đổi số với các doanh nghiệp.

Trên cương vị là khách hàng, nhà đầu tư hay một người quan sát trung lập, ai cũng có thể nhận thấy cuộc đua chuyển đổi số quyết liệt trong ngành ngân hàng những năm gần đây. Các nhà băng, không ai muốn bị bỏ lại phía sau.

Chuyển đổi số là xu hướng tất yếu trong thời đại 4.0, đương nhiên ngành tài chính - ngân hàng không nằm ngoài xu hướng chung đó.

"Tôi gia nhập ngân hàng từ năm 2010, khi đó khách hàng tìm đến ngân hàng chủ yếu qua các kênh: được bạn bè người thân giới thiệu, trực tiếp đến ngân hàng giao dịch... Ngày nay, chúng tôi đã tiếp cận và lắng nghe được nhu cầu của khách hàng qua nhiều kênh hơn. Cổng thông tin điện tử, kênh xã hội và ứng dụng di động tích hợp đã giúp cho ngân hàng tiếp cận với khách hàng dễ dàng và nhanh chóng hơn", chị Thu Hà, một nhân viên ngân hàng kinh nghiệm hơn 10 năm cho biết.

Tỷ lệ người dân tiếp cận các nền tảng số ngày càng tăng khi nước ta có cơ cấu dân số trẻ cùng tỷ lệ sử dụng smartphone tăng nhanh. Theo báo cáo thị trường quảng cáo số Việt Nam của Adsota vào tháng 7/2020, Việt Nam có đến 43,7 triệu người đang sử dụng các thiết bị smartphone, đạt tỷ lệ 44,9%; Việt Nam nằm trong 15 thị trường có số người dùng cao nhất thế giới.

Đại dịch Covid quét qua lại càng chứng minh sự cấp thiết của việc chuyển đổi số. Nếu trước Covid, có doanh nghiệp nào còn suy nghĩ "Cứ từ từ" trong cuộc đua chuyển đổi số thì có lẽ sau đại dịch, họ sẽ phải suy nghĩ lại.

Giai đoạn giãn cách xã hội, gần như mọi sinh hoạt, mua sắm của người dân đa phần đều phải thực hiện thanh toán trực tuyến, chính điều này đã tác động đến tâm lý của người tiêu dùng hậu Covid-19.

Cơ hội lớn của các nhà băng cũng xuất hiện từ đây khi khách hàng đã nhận ra sự thuận tiện của việc thực hiện và thanh toán trực tuyến.

"Tôi bắt đầu tập mua hàng online và chuyển khoản trong thời gian nghỉ dịch năm ngoái. Phần vì có thời gian rảnh rỗi, phần vì cũng chẳng làm thế nào khác được", cô Lê Hoa, 57 tuổi ở Hà Nội tâm sự.

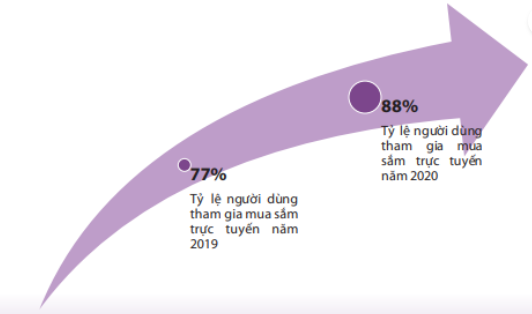

Theo Sách trắng Thương mại điện tử năm 2021, tỷ lệ người dùng internet tham gia mua sắm trực tuyến đã tăng từ 77% trong năm 2019 lên 88% trong năm 2020. Nguồn: Bộ Công thương Việt Nam.

Chuyển đổi số ngành ngân hàng, đã bước những bước dài hơn

Theo thống kê từ Ngân hàng Nhà nước, đến nay có 95% tổ chức tín dụng đã và đang xây dựng triển khai chiến lược chuyển đổi số.

Theo các chuyên gia, hành trình chuyển đổi số của ngân hàng gồm 3 bước, thứ nhất là số hóa - chuyển đổi quy trình truyền thống sang quy trình số; tiếp đến là chuyển đổi kỹ thuật số - số hóa từng phần nghiệp vụ, gia tăng trải nghiệm của khách hàng; cuối cùng là tái tạo số - kết hợp công nghệ, nền tảng kỹ thuật số để tạo doanh thu, kết quả thông qua các chiến lược, sản phẩm và dịch vụ sáng tạo.

Phần lớn ngân hàng ở Việt Nam đang ở bước thứ 3 nên đã có nhiều kế hoạch để tiến xa hơn về chuyển đổi số.

Một điều dễ nhận thấy nhất là ngày nay khách hàng không còn phải trực tiếp ra ngân hàng ký hàng tá giấy tờ cho những nhu cầu như chuyển khoản, mở tài khoản, gửi tiết kiệm, mở thẻ tín dụng, giải ngân,... mà đều có thể online tại bất cứ đâu.

Không còn là những tính năng đơn lẻ mang tính tiện ích, nhiều ngân hàng đã tiến lên thành lập hệ sinh thái ngân hàng số.

Bên cạnh đó, các ngân hàng còn xây dựng kho dữ liệu, chuẩn hoá hạ tầng số tập trung, kết nối ứng dụng ngân hàng với các dịch vụ công, dịch vụ tài chính, viễn thông, điện lực, giao thông, y tế... giúp khách hàng được sử dụng nhiều tiện ích hơn so với giao dịch trực tiếp tại ngân hàng.

Chia sẻ về chuyển đổi số, ông Đỗ Quang Vinh, Thành viên Hội đồng quản trị, Phó Tổng giám đốc kiêm Giám đốc Khối Ngân hàng số của SHB cho biết, chuyển đổi số được đánh giá là một dự án dài hơi, với những hạng mục công việc mang tính phức tạp cao và đòi hỏi sự phối hợp giữa nhiều đơn vị. SHB đã ứng dụng chuyển đổi trong quản lý quan hệ khách hàng để đưa ra nhiều giải pháp tài chính đa dạng, cũng như ứng dụng công nghệ trong công tác vận hành, giúp tiết kiệm thời gian, chi phí nhân sự cũng như gia tăng năng suất làm việc.

Trong năm 2022, Nam A Bank sẽ tiếp tục chú trọng gia tăng đầu tư và áp dụng công nghệ, tạo những bước tiến mới trong chuyển đổi số, tiếp tục hoàn thiện hệ sinh thái ngân hàng số: Robot OPBA, Open Banking và ONEBANK, đáp ứng nhu cầu giao dịch mọi lúc, mọi nơi. MSB cũng đã mạnh tay hợp tác với tập đoàn tư vấn hàng đầu thế giới Boston Consulting Group (BCG) trong việc triển khai dự án Nhà máy số (Digital Factory) với mức đầu tư xấp xỉ 2.000 tỷ đồng…

Cuối tháng 2/2022, ACB ra mắt thương hiệu Ngân hàng số ACB One và thành lập Khối ngân hàng số, đánh dấu bước chuyển đổi trong việc số hóa hoạt động kinh doanh.

Ông Từ Tiến Phát - Tổng giám đốc ACB cho biết đơn vị hiện đặt mục tiêu xây dựng ACB One trở thành hướng kinh doanh mũi nhọn nhằm tăng trưởng lợi nhuận, thúc đẩy phát triển theo xu hướng dịch vụ số, bên cạnh thế mạnh theo mô hình truyền thống.

Nhắc đến chuyển đổi số ấn tượng trong thời gian vừa qua không thể không nhắc đến TPBank, ngân hàng có những Live Bank màu tím sáng đèn ngay cả đêm khuya.

Mô hình LiveBank với 330 máy giao dịch tự động không cần nhân viên trên cả nước được xem là một trong những thành công lớn của TPBank trong việc ứng dụng số hoá ngân hàng.

Theo ông Nguyễn Hưng, Tổng Giám đốc TPBank, ước tính 3 máy Live Bank có thể thay thế một chi nhánh ngân hàng. Live Bank có thể đảm đương khoảng 80% giao dịch truyền thống trừ cho vay (do vướng các quy định về pháp lý), giúp giải bài toán mở rộng mạng lưới hoạt động nhưng vẫn đảm bảo tiết giảm chi phí và tuân thủ quy định của Ngân hàng Nhà nước.

Trái ngọt

Ngoài việc xuôi theo dòng chảy tự nhiên của thời đại, chuyển đổi số cũng mang lại những lợi ích rõ ràng cho các nhà băng.

Thứ nhất, tăng cường sự chủ động trong mọi hoàn cảnh.

Là ngân hàng đi từ rất sớm trong cuộc đua chuyển đổi số, khi mà chuyển đổi số bắt đầu bùng nổ tại Việt Nam thì VPBank đã gần hoàn tất mục tiêu chuyển đổi gần 100% giao dịch và hoạt động vận hành trên nền tảng số. Những nỗ lực này trong quá khứ đã tạo cho VPBank sự chủ động lớn trong đại dịch Covid.

Hẳn nhiều người còn nhớ, giai đoạn tháng 6, tháng 7 năm ngoái, khi dịch Covid đang ở giai đoạn căng thẳng nhất, toàn xã hội thực hiện giãn cách... Nhiều doanh nghiệp mất ăn mất ngủ khi khoản vay đến hạn trong khi bản thân chủ doanh nghiệp còn không thể bước chân ra khỏi cửa.

Khi đó, VPBank là ngân hàng đầu tiên và duy nhất trên thị trường (thời điểm đó) thí điểm cho phép khách hàng Doanh nghiệp SME giải ngân trực tuyến và ghi điểm được với nhiều khách hàng.

Ngân hàng VPBank

Thứ hai, hiệu quả hoạt động nâng lên, đi kèm với đó là chi phí vận hành giảm, năng suất lao động của nhân viên tăng.

Khảo sát báo cáo tài chính quý II/2021 của các ngân hàng niêm yết cho thấy, hầu hết ngân hàng đều có mức CIR (Cost to Income Ratio - tỷ lệ chi phí trên thu nhập) giảm mạnh so với cùng kỳ năm 2020, nhờ quá trình đẩy mạnh chuyển đổi số trong những năm gần đây.

Theo báo cáo tài chính hợp nhất giữa niên độ của VPBank, trong nửa đầu năm nay, tổng thu nhập hoạt động của ngân hàng đạt gần 23.100 tỷ đồng, tăng tới 22,5% so với cùng kỳ năm trước.

Trong khi đó, nhờ việc tối ưu hóa chi phí và ứng dụng số hóa, tự động hóa vào các khâu vận hành, chi phí hoạt động của VPBank được tiết giảm 7,4%. Tỷ lệ CIR theo đó chỉ còn 23,4% trong nửa đầu năm 2021, giảm mạnh so với mức 31% ở cùng kỳ. Đây cũng là một trong những ngân hàng có hệ số CIR ở mức thấp nhất trong hệ thống.

Trong 6 tháng đầu năm nay, CIR của Ngân hàng TMCP Phương Đông (OCB) cũng đã giảm mạnh từ mức 29,6% ở cùng kỳ, xuống chỉ còn 28,1%. Theo OCB, việc tăng cường đầu tư công nghệ đã giúp ngân hàng tối ưu hóa năng suất lao động, từ đó nâng cao hiệu quả hoạt động.

Tại TPBank, CIR cũng đã giảm rất mạnh từ 43% cuối tháng 6/2020 xuống chỉ còn 36% ở thời điểm kết thúc quý II năm nay. Đây chính là kết quả ngân hàng gặt hái được sau khi đẩy mạnh các hoạt động số hóa trong mọi quy trình vận hành nội bộ, cũng như áp dụng các kênh số hóa để mở rộng thị phần kinh doanh. Đồng thời, cũng là một trong những yếu tố quan trọng giúp lợi nhuận trước thuế của ngân hàng này đạt hơn 3.007 tỷ đồng, tăng 47,8% so với cùng kỳ năm trước và tương đương 54% kế hoạch cả năm.

Một số ngân hàng thương mại khác cũng có chỉ số CIR giảm mạnh trong 6 tháng đầu năm nay. Chẳng hạn, Ngân hàng Thương mại cổ phần Á Châu (ACB) có CIR giảm mạnh từ mức 43% ở cùng kỳ 2020, xuống chỉ còn 25,5%; Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank) có CIR giảm từ 33,3% xuống còn 28,4%; Ngân hàng Thương mại cổ phần Quân Đội (MB) thì giảm từ 34,7% xuống còn 32,5%...

Thứ ba, chuyển đổi số mang lại cơ hội kiến tạo ra những sản phẩm, quy trình ưu việt hơn nhằm đem lại trải nghiệm và giá trị tốt hơn cho khách hàng. Như một chiếc bếp nấu hiện đại, "chuyển đổi số" giúp người đầu bếp tạo ra nhiều món ăn ngon, tiện lợi hơn.

Nhờ những tiến bộ về kỹ thuật công nghệ là cơ sở thúc đẩy sự hình thành các sản phẩm, dịch vụ tài chính mới trong ngành Ngân hàng như: M-POS, ví điện tử, công nghệ thẻ chíp, Mobile Banking, Internet Banking,...