Chứng khoán tuần 15 - 19/9: Tránh FOMO kể cả khi VN-Index vượt đỉnh

Ảnh minh họa

VN-Index "rung lắc"; Lộ trình nâng hạng TTCK Việt Nam; Masan kỳ vọng hút vốn ngoại; Lịch trả cổ tức.

VN-Index tăng nhẹ về vùng 1.660 điểm

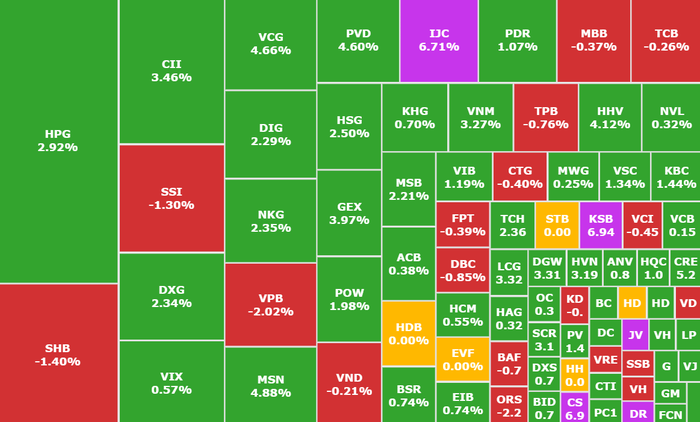

Tuần qua, VN-Index liên tục trải qua những pha rung lắc mạnh mẽ, mang đến nhiều cung bậc cảm xúc cho giới đầu tư. Kết tuần, VN-Index tăng nhẹ +0,02% lên mức 1.667,26 điểm.

Thanh khoản vẫn duy trì ở mức tích cực, khớp lệnh bình quân tuần ở mức cao hơn 5% so với bình quân 20 tuần. Lũy kế đến cuối phiên giao dịch, thanh khoản bình quân tuần trên sàn HOSE đạt 1.291 triệu cổ phiếu, tương đương giá trị đạt 37.179 tỷ đồng.

Về nhóm ngành, với biến động mạnh, độ nghiêng thị trường về sắc đỏ với 12/21 nhóm ngành giảm điểm. Trong đó, Công nghệ viễn thông (-3,60%), Chứng khoán (-2,60%) và Ngân hàng (-2,49%) là 3 nhóm ngành chịu áp lực điều chỉnh mạnh nhất trong tuần. Ngược lại, Bất động sản (+5,22%), Thép (+4,12%) và Bán lẻ (+3,56%) là 3 nhóm ngành tăng điểm mạnh nhất trong tuần này.

Khối ngoại nối dài đà bán ròng với giá trị tại thời điểm kết thúc tuần đạt 5.083 tỷ đồng. Tâm điểm áp lực thuộc về HPG (Thép Hòa Phát, HOSE) đạt 849 tỷ đồng, MWG (Thế giới Di động, HOSE) đạt 639 tỷ đồng, MBB (MBBank, HOSe) đạt 409 tỷ đồng. Ở chiều ngược lại, VNM (Vinamilk, HOSE) với 254 tỷ đồng, VPB (VPBank, HOSE) với 214 tỷ đồng, GEX (Gelex, HOSE) với 202 tỷ đồng là 3 mã cổ phiếu được mua ròng nhiều nhất.

Theo Chứng khoán BETA, việc thị trường tạm lắng không phải là tín hiệu tiêu cực, mà chính là giai đoạn chuẩn bị cho một nhịp bứt phá mới khi các chất xúc tác như kết quả kinh doanh quý 3/2025, thông tin vĩ mô tích cực hoặc dòng vốn ngoại quay trở lại xuất hiện. Nhà đầu tư (NĐT) nên giữ vững kiên nhẫn và quan sát kỹ lưỡng thay vì nóng vội "mua đuổi", tận dụng khoảng lặng này để cơ cấu danh mục, tập trung vào những cổ phiếu cơ bản tốt, có nền tảng tăng trưởng bền vững và được hưởng lợi từ xu hướng chung của nền kinh tế.

Chốt lộ trình nâng hạng thị trường chứng khoán Việt Nam

Theo thông tin của Ủy ban Chứng khoán Nhà nước, ngày 12/9, Thủ tướng Chính phủ đã ký quyết định phê duyệt Đề án Nâng hạng thị trường chứng khoán (TTCK) Việt Nam.

Mục tiêu ngắn hạn là đáp ứng đầy đủ tiêu chí nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp của FTSE Russell trong năm 2025. Về dài hạn, Việt Nam hướng tới nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi bậc cao của FTSE Russell trước năm 2030.

Việt Nam hướng tới nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi bậc cao của FTSE Russell trước năm 2030

Trong ngắn hạn, Chính phủ tập trung tháo gỡ yêu cầu ký quỹ trước khi giao dịch đối với nhà đầu tư nước ngoài, minh bạch thông tin về sở hữu nước ngoài, đơn giản hóa thủ tục mở tài khoản vốn đầu tư gián tiếp. Cùng với đó là triển khai cơ chế tài khoản giao dịch tổng (OTA), hiện đại hóa hạ tầng công nghệ, nâng cao năng lực giám sát và tăng cường phối hợp liên ngành giữa Bộ Tài chính, Ngân hàng Nhà nước và Bộ Công an.

Ở tầm dài hạn, Đề án đặt ra các giải pháp như nới giới hạn tỷ lệ sở hữu nước ngoài, phát triển hạ tầng thanh toán - bù trừ theo chuẩn quốc tế (CCP), cho phép vay và cho vay chứng khoán, bán khống có kiểm soát, mở rộng các công cụ phòng ngừa rủi ro trên thị trường ngoại hối. Đồng thời, ổn định chính sách tài chính vĩ mô thông qua sự phối hợp chặt chẽ giữa chính sách tài khóa, tiền tệ và các chính sách vĩ mô khác.

Ngoài ra, Chính phủ nhấn mạnh việc nâng cao tính minh bạch, tăng cường chất lượng kiểm toán, áp dụng chuẩn mực kế toán quốc tế (IFRS), khuyến khích doanh nghiệp niêm yết lớn công bố báo cáo tài chính theo chuẩn quốc tế, và hoàn thiện quản trị công ty theo tiêu chuẩn OECD. Cùng với đó là mở rộng cơ sở nhà đầu tư, phát triển quỹ đầu tư chuyên nghiệp, và đa dạng hóa sản phẩm tài chính như trái phiếu xanh, hợp đồng tương lai, chứng chỉ quỹ và công cụ tài chính phái sinh.

Masan được kỳ vọng là "thỏi nam châm" hút vốn ngoại khi thị trường nâng hạng

Tại báo cáo mới của SSI Research, CTCP Tập đoàn Masan (MSN, HOSE) được kỳ vọng sẽ đạt doanh thu 89.191 tỷ đồng trong năm 2025, lợi nhuận ròng 6.143 tỷ đồng, tăng 44% so với năm 2024. Sang năm 2026, lợi nhuận ròng dự kiến đạt 7.125 tỷ đồng, tăng 16%.

Về các mảng kinh doanh, năm 2025, Masan Consumer (MCH, HOSE) dự kiến đạt 32.414 tỷ đồng doanh thu tăng 5% so với cùng kỳ. Tuy nhiên, SSI kỳ vọng sẽ có sự phục hồi đáng kể trong năm 2026, nhờ kênh phân phối cải thiện, ra mắt sản phẩm mới ở tất cả ngành hàng và chiến lược cao cấp hóa sản phẩm, đặc biệt trong ngành gia vị và thực phẩm tiện lợi.

Bán lẻ Wincommerce được kỳ vọng sẽ mang lại tăng trưởng lợi nhuận mạnh mẽ cho Masan. Ảnh minh hoạ

WinCommerce (WCM) đã đạt điểm hòa vốn trong năm 2024 và SSI kỳ vọng sẽ đẩy mạnh mở rộng mạng lưới cửa hàng WinMart với 500 địa điểm mới mỗi năm trong giai đoạn 2025 - 2026. Theo ước tính của SSI, năm 2025, WinCommerce sẽ đạt doanh thu tăng 15% so với cùng kỳ. Sang năm 2026, doanh thu và lãi ròng lần lượt đạt 42.602 tỷ đồng (+15%) và 457 tỷ đồng (+67%).

Đối với Masan MeatLife (MML, UPCoM), giá thịt heo duy trì ở mức cao trong suốt quý 2/2025 và chỉ bắt đầu hạ nhiệt trong quý 3/2025. Lợi nhuận sau thuế năm 2025 ước đạt 403 tỷ đồng, tăng mạnh so với 25 tỷ đồng cùng kỳ. Sang năm 2026, lợi nhuận có thể giảm xuống 99 tỷ đồng, phản ánh tác động từ giá thịt heo điều chỉnh.

Căng thẳng thương mại Mỹ - Trung dự kiến sẽ kéo dài các hạn chế xuất khẩu vonfram của Trung Quốc, giúp giá bán duy trì ở mức cao. SSI dự báo MaSan High - Tech Materials (MSR, UPCoM) lỗ 82 tỷ đồng trong năm 2025, giảm mạnh so với mức lỗ 1.587 tỷ đồng cùng kỳ.

Trong dài hạn, mảng bán lẻ Wincommerce được kỳ vọng sẽ mang lại tăng trưởng lợi nhuận mạnh mẽ cho Masan.

Tại sàn, trong ngắn hạn, cổ phiếu MSN có thể thu hút dòng vốn nước ngoài nếu Việt Nam được FTSE nâng hạng lên thị trường mới nổi (dự kiến công bố vào tháng 10/2025). Bên cạnh đó, kế hoạch chuyển niêm yết cổ phiếu MCH sang sàn HOSE trong nửa đầu năm 2026 cũng được xem là yếu tố hỗ trợ giá cổ phiếu.

SSI Research thống kê phần vốn góp và lợi ích kinh tế mà Masan đang nắm giữ tại các doanh nghiệp hiện tại lên tới 186.570 tỷ đồng (bao gồm tiền mặt và quyền chọn bán đến năm 2025). Trên cơ sở đó, SSI đặt mục tiêu giá cổ phiếu MSN ở mức 98.654 đồng/cp trong ngắn hạn, cao hơn 15% so với giá đóng cửa phiên 12/9.

Tránh FOMO ngay cả khi VN-Index vượt đỉnh

VN-Index đóng cửa tuần tại 1.667,26, tăng nhẹ 0,29 điểm (+0,02%) so với tuần trước. Giá trị giao dịch thị trường tuần qua sụt giảm gần 12% so với trung bình tuần trước đó. Khối ngoại tiếp tục áp lực bán ròng với giá trị 5.337 tỷ đồng lũy kế sau 5 phiên.

Theo các chuyên gia, VN-Index đang chịu áp lực bán mạnh tại vùng đỉnh. Một điểm đáng chú ý là dòng tiền đang có sự dịch chuyển, lan tỏa sang nhóm midcap (vốn trung bình) và các cổ phiếu chưa tăng nhiều giai đoạn trước. Điển hình là nhóm cổ phiếu hưởng lợi từ đầu tư công như nhóm xây dựng và vật liệu xây dựng (đá xây dựng, thép) cùng một số trụ như GVR (Cao su Việt Nam, HOSE), VNM (Vinamilk, HOSE), MSN (Masan, HOSE) bắt đầu thu hút dòng tiền.

Kịch bản phù hợp cho thị trường tuần này là chỉ số kiểm tra lại đỉnh cũ rồi có nhịp điều chỉnh nhẹ, trước khi dòng tiền quay trở lại với các cổ phiếu vốn hóa lớn để tạo lực đẩy cho một nhịp tăng bền vững hơn.

Về chiến lược đầu tư, NĐT đang nắm giữ cổ phiếu được khuyến nghị có thể tiếp tục giữ và quan sát diễn biến quanh vùng đỉnh 1.700 điểm để cân nhắc chốt lời hoặc nắm giữ thêm.

Đối với NĐT chưa có vị thế, nên kiên nhẫn, hạn chế mở mua mới ngay đầu tuần vì rủi ro chỉ số kiểm tra đỉnh cũ rồi quay đầu là khá cao. Ngay cả trong trường hợp VN-Index vượt đỉnh, cũng không nên FOMO mua đuổi, thay vào đó nên chờ một nhịp điều chỉnh kiểm định lại vùng đỉnh rồi mới mở mua mới để giảm thiểu rủi ro.

Các nhóm dẫn dắt trong nhịp tăng mạnh của thị trường giai đoạn 2 tháng qua như ngân hàng, chứng khoán, bất động sản đang có dấu hiệu chững lại khi đã tăng giá mạnh trước đó. Tuy vậy, đây chỉ là nhịp điều chỉnh lành mạnh giúp cổ phiếu các nhóm này cân bằng trở lại sau giai đoạn tăng nóng. Bên cạnh đó, dòng tiền giai đoạn tới cũng có thể lan tỏa sang các cổ phiếu bluechips (công ty lớn) có triển vọng lợi nhuận tăng trưởng rõ nét thuộc các nhóm ngành như thép, bán lẻ,…

Trong tuần này, thị trường sẽ có thông tin từ cuộc họp FOMC vào 17-18/09 quyết định có/không sẽ cắt giảm lãi suất, quá trình có/không thu hẹp bảng cân đối của Cục Dự trữ Liên bang Mỹ (Fed); và sự kiện đáo hạn phái sinh diễn ra ngay sau đó vào ngày 19/9.

Nhận định và khuyến nghị

Ông Nguyễn Hưng Phát, Chuyên viên Tư vấn đầu tư, Chứng khoán Mirae Asset Việt Nam, đánh giá, nhiều cổ phiếu đã không còn rẻ như trước, và đây có thể là lý do làm "chậm chân" thị trường ở hiện tại. Trong 4 năm gần nhất, giai đoạn tháng 9 thường xảy ra nhịp rung lắc bởi kỳ vọng về kết quả kinh doanh quý 3 ảm đạm. Tuy nhiên, NĐT cần xét về tổng thể định giá của VN-Index vẫn còn dư địa để tăng trưởng.

TTCK còn nhiều dư địa tăng trong tháng 9

Trong tháng 9, TTCK vẫn có cơ hội tăng nhờ các trợ lực rất tốt từ 3 yếu tố: (1) chính sách tài khóa, chính sách tiền tệ phối hợp nhịp nhàng, (2) Kỳ vọng FED sẽ cắt giảm lãi suất vào ngày 17/9, (3) câu chuyện về FTSE nâng hạng thị trường vào đầu tháng 10. Song, trong ngắn hạn, thị trường có thể có những nhịp điều chỉnh hoặc đi ngang để củng cố nền tảng tích lũy cho bức tranh lớn hơn. Áp lực bán của khối ngoại bán tại vùng đỉnh có thể khiến thị trường rung lắc, nhưng xu hướng tăng trung hạn vẫn được duy trì, dòng tiền nội vẫn đang thể hiện tốt việc hấp thụ mạnh mẽ.

Hơn nữa, giai đoạn hiện tại khá "đặc biệt" là nền kinh tế đang được hỗ trợ bởi các chính sách kích thích kinh tế mạnh mẽ, điển hình là: quyết liệt đẩy mạnh giải ngân đầu tư công, dự thảo giảm thuế thu nhập cá nhân, lãi suất duy trì nền thấp và Chính phủ đã phê duyệt Đề án nâng hạng TTCK Việt Nam nhằm tháo gỡ các tiêu chí nâng hạng.

Ông cho rằng, với đà tăng này, TTCK cuối năm sẽ có sự phân hóa mạnh mẽ. Do đó, NĐT cần chọn lọc cổ phiếu, và tập trung vào các nhóm ngành trọng tâm cho giai đoạn cuối năm xoay quanh yếu tố cơ bản của từng doanh nghiệp dựa trên kết quả kinh doanh quý 3 và các câu chuyện riêng hấp dẫn.

NĐT có thể chú ý một vài nhóm cổ phiếu được hưởng lợi từ các câu chuyện: (1) Nâng hạng thị trường: SSI (Chứng khoán SSI, HOSE), MSN (Masan, HOSE), HPG (Thép Hòa Phát, HOSE); (2) Đẩy mạnh tín dụng: VCB (Vietcombank, HOSE), MBB (MBBank, HOSE), TCB (Techcombank, HOSE); (3) Đầu tư công: VCG (Vinaconex, HOSE), KSB (Khoáng sản và Xây dựng Bình Dương, HOSE); (4) Bất động sản: DXG (Đất Xanh, HOSE), PDR (Phát Đạt, HOSE), NLG (Nam Long, HOSE).

Chứng khoán TPS nhận định, VN-Index có thể tiếp tục duy trì đà phục hồi trong phiên kế tiếp với mục tiêu 1.680 - 1.700 điểm. Thanh khoản toàn thị trường thấp hơn so với phiên trước và trung bình 20 phiên, cho thấy tâm lý thận trọng vẫn chi phối. Do đó, dù nhịp hồi có thể kéo dài trong ngắn hạn, NĐT vẫn nên duy trì tỷ trọng danh mục ổn định, tránh lạm dụng đòn bẩy.

Chứng khoán Vietcap cho rằng, VN-Index vẫn đóng cửa tăng điểm, giữ trên các mốc hỗ trợ kỹ thuật 1.655 - 1.660 điểm. Lực cầu chưa mạnh nhưng đà tăng vẫn được duy trì, kỳ vọng chỉ số tiếp tục hướng tới vùng 1.680 - 1.700 điểm trong sự thận trọng.

Lịch trả cổ tức tuần này

Theo thống kê, có 28 doanh nghiệp chốt quyền trả cổ tức tuần 15 – 19/9, trong đó, 23 doanh nghiệp trả bằng tiền mặt, 3 doanh nghiệp trả bằng cổ phiếu, 1 doanh nghiệp thưởng cổ phiếu và 1 doanh nghiệp trả hỗn hợp.

Tỷ lệ cao nhất là 100%, thấp nhất là 1%.

3 doanh nghiệp trả cổ phiếu:

CTCP Dược liệu Việt Nam (DVM,HNX), ngày giao dịch không hưởng quyền là 16/9, tỷ lệ 10%.

CTCP Vận tải và Dịch vụ Hàng hải (TRS, UPCoM), ngày giao dịch không hưởng quyền là 19/9, tỷ lệ 15%.

CTCP Dược phẩm Bến Tre (DBT, HOSE), ngày giao dịch không hưởng quyền là 19/9, tỷ lệ 7%.

1 doanh nghiệp thưởng cổ phiếu:

CTCP DHC Suối Đôi (DSD, UPCoM), ngày giao dịch không hưởng quyền là 17/9, tỷ lệ 24%.

1 doanh nghiệp trả hỗn hợp:

CTCP Phát triển Hạ tầng Kỹ thuật (IJC, HOSE), thực hiện trả cổ tức bằng hai hình thức: tiền mặt (tại bảng) và phát hành thêm cổ phiếu. Với hình thức phát hành thêm cổ phiếu, ngày giao dịch không hưởng quyền là 16/9, tỷ lệ 66,7%.

Lịch trả cổ tức bằng tiền

* Ngày GDKHQ: là ngày giao dịch mà người mua khi xác lập sở hữu cổ phiếu sẽ không được hưởng các quyền có liên quan như quyền nhận cổ tức, quyền mua cổ phiếu phát hành thêm nhưng vẫn hưởng quyền tham dự đại hội cổ đông.

| Mã | Sàn | Ngày GDKHQ | Ngày TH | Tỷ lệ |

|---|---|---|---|---|

| THU | UPCOM | 15/9 | 29/9 | 6,2% |

| XMP | UPCOM | 15/9 | 30/9 | 8% |

| BAL | UPCOM | 15/9 | 16/10 | 5% |

| HC1 | UPCOM | 15/9 | 30/9 | 10% |

| DHA | HOSE | 15/9 | 30/9 | 15% |

| PMP | HNX | 15/9 | 29/9 | 10% |

| PIA | HNX | 15/9 | 22/9 | 18% |

| NST | HNX | 15/9 | 17/10 | 10,5% |

| ND2 | UPCOM | 15/9 | 16/10 | 25% |

| IJC | HOSE | 16/9 | 7/10 | 5% |

| CLL | HOSE | 16/9 | 25/9 | 26,7% |

| CKA | UPCOM | 16/9 | 3/10 | 100% |

| SBH | UPCOM | 16/9 | 10/10 | 10% |

| HAT | HNX | 16/9 | 17/10 | 30% |

| DNN | UPCOM | 16/9 | 25/9 | 9% |

| CNG | HPSSE | 17/9 | 6/10 | 12% |

| BXH | HNX | 17/9 | 10/10 | 1% |

| HNM | UPCOM | 18/9 | 25/9 | 5% |

| HBH | UPCOM | 18/9 | 1/10 | 1% |

| CDR | UPCOM | 18/9 | 29/9 | 6% |

| TMX | HNX | 18/9 | 10/10 | 2,5% |

| X20 | HNX | 18/9 | 25/9 | 10% |

| KIP | UPCOM | 19/9 | 3/10 | 10% |

| VW3 | UPCOM | 19/9 | 20/10 | 7% |