Chứng khoán tuần 3/9 - 5/9: Thị trường sau nghỉ lễ cần lưu ý gì?

Ảnh minh họa

Chứng khoán thăng hoa, lập kỷ lục; Điểm danh cổ phiếu tiềm năng tháng 9; Thông tin quan trọng tháng 9; Lịch trả cổ tức; Thị trường kỳ vọng vượt 1.800 điểm vào cuối năm.

VN-Index thăng hoa

Kết thúc tháng 8, thị trường có 4 tuần liên tiếp tăng điểm tích cực, mặc dù phân hóa mạnh trong tuần cuối tháng. Đây là tháng tăng mạnh nhất trong hơn 7 năm rưỡi xét theo tỷ lệ phần trăm (từ tháng 1/2018), và là một trong những tháng bứt phá mạnh mẽ nhất lịch sử.

VN-Index chốt tháng ở mức 1.682,21 điểm, tăng 11,96% so với tháng 7 và tăng 32,8% so với cuối năm 2024. Trong khi VN30 kết thúc tháng 28 ở mức 1.865,38 điểm, tăng 15,49% so với tháng 7, tăng 38,7% so với cuối năm 2024.

Chỉ số VN-Index tháng 8 tăng mạnh nhất tháng kể từ tháng 1/2018 (Ảnh chụp màn hình: SSI iBoard)

Thị trường chứng khoán (TTCK) Việt Nam tăng điểm mạnh mẽ kèm thanh khoản lập kỷ lục mới, đạt 44.970,5 tỷ đồng vào phiên cuối tuần qua, duy trì ở mức cao, tăng 22% so với bình quân 20 tuần.

Về nhóm ngành, sắc xanh bao trùm khi có tới 18/21 nhóm ngành tăng điểm. Ba nhóm dẫn đầu là Chứng khoán (+12,51%), Bán lẻ (+6,89%) và Thép (+5,35%). Ngược lại, Dầu khí (-4,0%), Bất động sản Khu công nghiệp (-0,72%) và Hóa chất (-0,65%) là ba nhóm ngành duy nhất chịu áp lực điều chỉnh trong tuần.

Về khối ngoại, động thái bán ròng vẫn được nối dài, tại thời điểm kết thúc tuần đạt 11.138 tỷ đồng. Trong đó, tâm điểm thuộc về HPG (Thép Hòa Phát, HOSE) đạt 2.624 tỷ đồng, VPB (VPBank, HOSE) đạt 1.448 tỷ đồng, SSI (Chứng khoán SSI, HOSE) đạt 894 tỷ đồng. Ngược lại, GMD (Gemadept, HOSE) với 489 tỷ đồng, VND (Chứng khoán VNDirect, HOSE) với 220 tỷ đồng, MSB (MSB, HOSE) với 189 tỷ đồng là ba mã cổ phiếu được mua ròng nhiều nhất.

Điểm nóng thị trường đầu tháng 9

Thông tin từ thị trường thế giới, Chứng khoán Mỹ vừa khép lại tháng 8 sôi động với chuỗi tăng giá kéo dài trên vùng đỉnh lịch sử. Không chỉ chứng khoán, các kênh đầu tư khác cũng ghi nhận biến động đáng chú ý. Giá vàng thế giới tăng 4,8%, mức cao nhất kể từ tháng 4/2025, nhờ kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sớm hạ lãi suất.

Trên thị trường tiền số, Ether bất ngờ thay thế Bitcoin trở thành "ngôi sao" dẫn dắt, động lực đến từ môi trường pháp lý thuận lợi, làn sóng quan tâm tới stablecoin (tiền mã hóa) và các công ty lớn tích trữ Ether.

Ở chiều vĩ mô, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) lõi – thước đo lạm phát ưa thích của Fed – tăng 2,9% so với cùng kỳ, mức cao nhất kể từ tháng 2/2025. Trong tuần này, thị trường chờ đợi báo cáo việc làm tháng 8 của Chính phủ Mỹ. Theo khảo sát của Reuters, nền kinh tế số một thế giới được dự báo tạo thêm khoảng 75.000 việc làm, không khác biệt nhiều so với con số gây thất vọng trong tháng 7. Những thông tin này đóng vai trò là yếu tố cho quyết định của Fed về chính sách tiền tệ.

Bước sang tháng 9, sau kỳ nghỉ lễ Quốc khánh, thị trường được dự báo sẽ biến động mạnh. Theo SHS Research, VN-Index đang duy trì vùng hỗ trợ gần 1.650 điểm, trong khi mốc 1.600 điểm đóng vai trò "phòng thủ" quan trọng. Ngoài ra, một số nhận định khác cho rằng trạng thái tích lũy ngắn hạn vẫn chi phối, khiến kịch bản "sideway" khó tránh khỏi khi thanh khoản sụt giảm.

Một điểm tựa quan trọng cho thị trường là chính sách tỷ giá linh hoạt của Ngân hàng Nhà nước vừa qua, cộng hưởng kỳ vọng Fed hạ lãi suất sẽ tạo nền tảng hỗ trợ dòng vốn và kích hoạt tâm lý tích cực cho thị trường chứng khoán. Ngoài ra, câu chuyện nâng hạng thị trường tiếp tục là chất xúc tác lớn.

Thị trường sau nghỉ lễ

Tính cả tháng 8/2025, VN-Index tăng gần 180 điểm, tương đương gần 12%, đóng cửa tại 1.682,2 điểm. Thanh khoản khớp lệnh bình quân giảm gần 29% so với tuần trước, phản ánh tâm lý thận trọng của nhà đầu tư trong giai đoạn cận kề kỳ nghỉ lễ 2/9.

Thống kê của Chứng khoán Yuanta cho thấy, VN-Index thường tăng trung bình 1% và 1,4% trong 3–5 ngày trước kỳ nghỉ 2/9. Sau lễ, chỉ số vẫn duy trì đà tăng nhưng có xu hướng hạ nhiệt khi bước vào chu kỳ kém thuận lợi của tháng 9.

Sau kỳ nghỉ lễ, thanh khoản nhiều khả năng vẫn giữ ở mức cao, nhưng về điểm số, VN-Index đang tiến sát vùng định giá cao trong ngắn hạn.

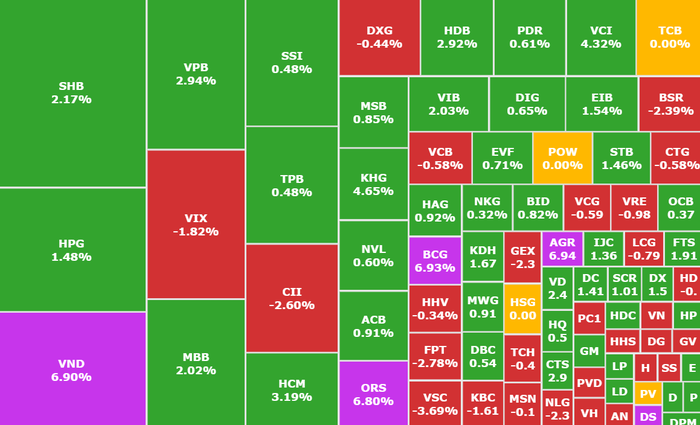

Nhóm cổ phiếu dẫn dắt thị trường tuần qua (Ảnh chụp màn hình: SSI iBoard)

Trong kịch bản tích cực, nhóm vốn hóa lớn có thể tiếp tục dẫn dắt, song dòng tiền nhiều khả năng sẽ luân chuyển sang các cổ phiếu vừa và nhỏ có nền tảng cơ bản tốt. Trong ngắn hạn, các nhóm ngành khu công nghiệp, thủy sản, điện, dịch vụ dầu khí, nguyên vật liệu (cao su, đá, thép) được kỳ vọng tăng trưởng nhờ đặc thù ổn định, phù hợp khẩu vị của nhà đầu tư nước ngoài.

Bên cạnh đó, nhóm ngân hàng vẫn đóng vai trò trụ cột nhờ lợi thế từ mặt bằng lãi suất thấp; nhóm chứng khoán hưởng lợi khi thanh khoản toàn thị trường dồi dào, cộng thêm kỳ vọng nâng hạng. Các ngành bất động sản, khu công nghiệp, xây dựng và đầu tư công cũng được dự báo có triển vọng nhờ chính sách mở rộng tín dụng và đẩy mạnh giải ngân đầu tư công của Chính phủ.

Điểm danh cổ phiếu tháng 9/2025

Chứng Khoán Mirae Asset Việt Nam (MAS) vừa đưa ra danh mục khuyến nghị cổ phiếu trung và dài hạn tháng 9/2025 với tiềm năng tăng giá đến 31% trong 12 tháng, bao gồm: FPT (FPT, HOSE), CTR (Viettel Construction, HOSE) , VNM (Vinamilk, HOSE), TNG (TNG, HNX), PVS (Kỹ thuật Dầu khí Việt Nam, HNX), PLX (Petrolimex Nghệ Tĩnh, HNX), VSH (Thủy điện Vĩnh Sơn – Sông Hinh, HOSE), GEG (Điện Gia Lai, HOSE), BWE (Nước – Môi trường Bình Dương, HOSE).

Tiêu biểu trong đó là Vinamilk (VNM) là cái tên gây chú ý với kỳ vọng tăng 31%. Tính từ đầu năm, VNM giảm nhẹ gần 2%, gần như đứng ngoài con sóng tăng rất mạnh của thị trường, trong khi VN-Index tăng 33%, vượt đỉnh cũ năm 2022.

Thị trường nước ngoài sẽ trở thành động lực tăng trưởng chính của VNM. Do nhu cầu trong nước phục hồi chậm, doanh thu trong nước sẽ chỉ tăng trưởng nhờ việc tăng giá sản phẩm, ở mức trung bình 2%/năm. MAS dự phóng doanh thu năm 2025 của VNM đạt 64.156 tỷ đồng (+3,8% so với cùng kỳ), lãi ròng dự kiến 9.509 tỷ đồng (+0,6%).

Dựa vào tỷ lệ lợi nhuận yêu cầu là 11% và tỷ lệ tăng trưởng dài hạn sau năm 2034 là 3%, VNM được định giá ở mức 79.100 đồng/cp.

Ngoài ra, nhóm dầu khí góp mặt PVS và PLX đều được đánh giá cao với tiềm năng tăng lần lượt 30% và 31%.

Đối với PVS, nhờ dự án Lô B và các dự án khác, dự kiến đóng góp khoảng 200 tỷ đồng/năm lợi nhuận liên kết trong tương lai, tương đương 33% mức trung bình 5 năm của PVS. MAS đặt mục tiêu cho PVS là 44.000 đồng/cp.

Trong khi đó, PLX được hưởng lợi từ việc Bộ Công Thương cho phép các thương nhân được quyền quyết định giá bán lẻ dựa trên cung – cầu thực tế, thay vì bị ràng buộc bởi các thành tố chi phí định mức cố định. MAS dự báo tăng trưởng kép lãi ròng của PLX giai đoạn 2025 - 2030 đạt 13,5%, qua đó định giá ở mức 47.300 đồng/cp.

Với nhóm điện – nước với 3 cổ phiếu GEG, VSH và BWE. Và nhóm công nghệ là FPT, CTR.

VN-Index kỳ vọng vượt 1.800 điểm vào cuối năm

Trong báo cáo chiến lược các tháng cuối năm, Chứng khoán Vietcombank (VCBS) đánh giá với đà tăng của VN-Index trong tháng 7 và 8. VN-Index đã chinh phục mức cao nhất tại 1.688 điểm (ngày 26/8/2025) và đang vận động tiệm cận quanh đỉnh thời đại.

Với kỳ vọng nâng hạng thị trường, các chính sách quyết liệt đẩy mạnh tăng trưởng và các bước tiến tiếp theo từ nghệ thuật ngoại giao linh hoạt, VCBS kỳ vọng VN-Index sẽ tiếp tục hướng tới chinh phục kịch bản tích cực tại 1.838 điểm trong các tháng cuối năm 2025.

VCBS nhận định, trong quá trình đi lên, thị trường chắc chắn không tránh khỏi biến động mạnh, thậm chí có rủi ro đảo chiều với những rủi ro đáng lưu ý như áp lực lạm phát cao xuất hiện và chính sách tiền tệ có sự thay đổi và đảo chiều.

Chiến lược đầu tư cần được ưu tiên theo yếu tố vốn hóa, gồm 5 nhóm ngành nội lực, đặc biệt nhóm ngành mang tính nội lực như Ngân hàng, Chứng khoán, Bất động sản, Bán lẻ Tiêu dùng và Xây dựng.

Nhận định và khuyến nghị

Ông Đặng Văn Cường, Trưởng phòng tư vấn đầu tư, Chứng khoán Mirae Asset, VN-Index có tuần giao dịch tích cực khi tiếp tục kiểm định vùng kháng cự 1.700 điểm, nhóm chứng khoán bứt phá vượt đỉnh lịch sử và trở thành điểm sáng đóng góp tích cực cho chỉ số.

Thị trường được kỳ vọng sẽ tiếp tục chinh phục những đỉnh cao mới trong tháng 9. Dù đà tăng tuần qua có sự phân hóa, đây có thể xem là giai đoạn "tích lũy trong xu hướng tăng" cần thiết để củng cố nền giá. Việc VN-Index tạm thời chững lại quanh mốc 1.700 điểm chủ yếu phản ánh yếu tố tâm lý, trong khi lực cầu vẫn duy trì tốt và liên tục hấp thụ áp lực bán trong các nhịp rung lắc.

VN-Index vào vùng "tích lũy xu hướng tăng"

Hoạt động bán ròng giá trị lớn của khối ngoại thời gian gần đây là yếu tố đáng lưu ý, có thể tạo áp lực nhất định lên thị trường.

Dù hoạt động bán ròng của khối ngoại tạo áp lực ngắn hạn, nhưng các yếu tố nội tại vững chắc của nền kinh tế đang củng cố đà tăng trưởng cho TTCK trong thời gian tới. Các động lực chính như khả năng nâng hạng thị trường, kỳ vọng Fed nới lỏng chính sách tiền tệ và tăng trưởng lợi nhuận doanh nghiệp duy trì ổn định đang tạo nền tảng cho sự cải thiện định giá, đồng thời củng cố niềm tin NĐT.

Do đó, chiến lược hợp lý là tận dụng các nhịp điều chỉnh kỹ thuật để gia tăng tỷ trọng, thay vì mua đuổi khi chỉ số tiến sát vùng kháng cự. NĐT nên ưu tiên nhóm chứng khoán nhờ hưởng lợi từ thanh khoản và kỳ vọng nâng hạng, bất động sản khu công nghiệp và hạ tầng nhờ động lực đầu tư công. Đồng thời, chọn lọc một số mã ngân hàng đầu ngành đang chịu áp lực chốt lời nhưng còn dư địa tăng trưởng. Song song đó, nên duy trì 20% - 25% tiền mặt để phòng thủ và sẵn sàng giải ngân khi thị trường xuất hiện rung lắc.

Chứng khoán Phú Hưng nhận định, chỉ số chững lại tại vùng cản 1.690 - 1.700 điểm, xu hướng tìm điểm cân bằng và tích lũy trở lại. Các chỉ báo kỹ thuật cải thiện nhưng chưa xác nhận kết thúc nhịp điều chỉnh. Dòng tiền luân chuyển nhanh, sự phân hóa mạnh, nhiều cổ phiếu gãy xu hướng chưa phục hồi. VN-Index có thể tiếp tục rung lắc đi ngang quanh ngưỡng 1.680 điểm. Chiến lược chung là tập trung vào các mã dẫn dắt ngành, NĐT chưa nên vội vã đuổi giá khi tín hiệu chưa rõ ràng. Nhóm ưu tiên là Ngân hàng, Bất động sản, Chứng khoán, Tiện ích (Điện).

Chứng khoán TPS cho rằng, chỉ số sau khi chạm kháng cự 1.694 điểm, áp lực bán đã kéo chỉ số lùi lại, dù vẫn đóng cửa trong sắc xanh. Vùng 1.694 điểm được cho là vùng kháng cự tâm lý nhạy cảm. Nếu áp lực bán không quá mạnh, chỉ số có thể dao động trong biên 1.600 - 1.700 điểm để tích lũy động lực đi lên.

Lịch trả cổ tức tuần này

Theo thống kê, có 14 doanh nghiệp chốt quyền trả cổ tức tuần 3 – 5/9, trong đó, 13 doanh nghiệp trả bằng tiền mặt và 1 doanh nghiệp trả hỗn hợp.

Tỷ lệ cao nhất là 100%, thấp nhất là 3%.

1 doanh nghiệp trả hỗn hợp:

CTCP Bông Bạch Tuyết (BBT, UPCoM), thực hiện trả cổ tức bằng hai hình thức: tiền mặt và phát hành thêm. Với hình thức phát hành thêm, ngày giao dịch không hưởng quyền là 5/9, tỷ lệ 100%.

Lịch trả cổ tức bằng tiền

*Ngày GDKHQ: là ngày giao dịch mà người mua khi xác lập sở hữu cổ phiếu sẽ không được hưởng các quyền có liên quan như quyền nhận cổ tức, quyền mua cổ phiếu phát hành thêm nhưng vẫn hưởng quyền tham dự đại hội cổ đông.

| Mã | Sàn | Ngày GDKHQ | Ngày TH | Tỷ lệ |

|---|---|---|---|---|

| IST | UPCOM | 3/9 | 15/9 | 20,5% |

| GSM | UPCOM | 3/9 | 6/10 | 20% |

| PSP | UPCOM | 3/9 | 7/11 | 3% |

| V12 | HNX | 4/9 | 6/10 | 6% |

| VDL | HNX | 4/9 | 30/9 | 15% |

| PSW | HNX | 4/9 | 24/9 | 5% |

| HTV | HOSE | 4/9 | 25/9 | 3% |

| SZC | HOSE | 4/9 | 7/10 | 10% |

| BSC | HNX | 4/9 | 19/9 | 10% |

| DVN | UPCOM | 4/9 | 30/9 | 10% |

| PIS | UPCOM | 5/9 | 16/9 | 10% |

| TNP | UPCOM | 5/9 | 22/9 | 20% |

| DRL | HOSE | 5/9 | 29/9 | 20% |

| BBT | UPCOM | 5/9 | 6/10 | 5% |