Chứng khoán tuần 8 - 12/9: Thị trường còn dư địa nhưng không phải "mua gì cũng thắng"

Chứng khoán tuần 8 - 12/9: Thị trường còn dư địa, nhưng không phải "mua gì cũng thắng". Ảnh minh họa

VN-Index gặp áp lực "chốt lời"; Thông báo về nâng hạng Chứng khoán Việt Nam; Chiến lược đầu tư khi thị trường đạt đỉnh ngắn hạn; Lịch trả cổ tức.

VN-Index ngắt mạch tăng

Thị trường chứng khoán (TTCK) Việt Nam kiểm định ngưỡng tâm lý 1.700 điểm và giảm mạnh tuần qua, ngay sau kỳ nghỉ lễ.

Dù thanh khoản chưa được cải thiện đáng kể nhưng hai phiên đầu tuần VN-Index vẫn từng bước tiến lên thiết lập đỉnh mới giữa nhiều áp lực rung lắc. Áp lực bán trên diện rộng khiến nỗ lực phục hồi không thành. Kết tuần, VN-Index chốt phiên 1,666.97 điểm, giảm 15,24 điểm (-0,91%) so với tuần trước.

Ở hai sàn Hà Nội, HNX-Index và UPCoM-Index tăng lên 280,67 điểm và 111,82 điểm.

Thanh khoản thị trường giảm khá mạnh trong 2 phiên đầu tháng 9, gia tăng khá mạnh trong phiên cuối tuần. Thể hiện khả năng sinh lợi thấp, lực cầu không gia tăng đối với nhiều mã sau giai đoạn tăng mạnh. Thanh khoản bình quân tuần trên sàn HOSE đạt 1.451 triệu cổ phiếu (+0,76%), tương đương giá trị đạt 42.104 tỷ đồng (+0,8%).

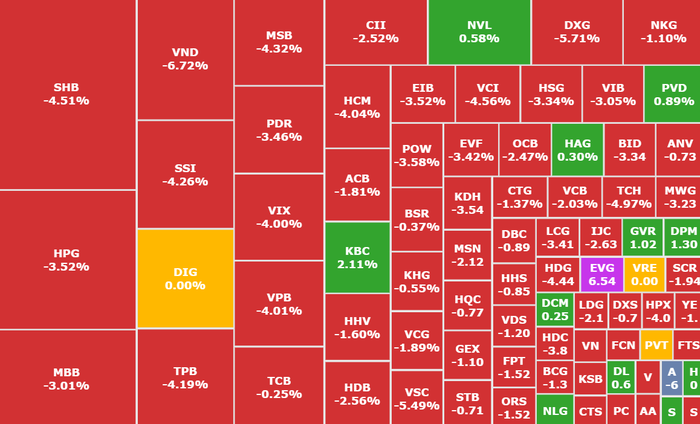

Áp lực chốt lời tăng cao khiến hầu hết các nhóm ngành phải kết tuần trong sắc đỏ (Ảnh chụp màn hình: SSI iBoard)

Các nhóm ngành lớn chịu áp lực "chốt lời" mạnh, gồm: chứng khoán, ngân hàng, bất động sản... với thanh khoản tăng khi áp lực bán tăng trong phiên cuối tuần.

Ngược lại, một số nhóm hưởng lợi, nổi bật là thép, xây dựng, khu công nghiệp, thủy sản, dầu khí, công nghệ...

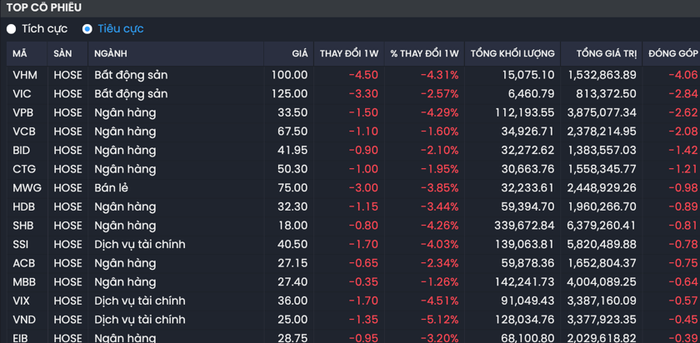

Khối ngoại vẫn miệt mài bán bluechip và tiếp tục bán ròng trong những phiên giao dịch đầu tháng 9, với tổng giá trị bán ròng chỉ trong 3 phiên đạt hơn 5.200 tỷ đồng. tâm điểm thuộc về VPB (VPBank, HOSE), VNM (Vinamilk, HOSE), MWG (Thế giới Di động, HOSE). Ở chiều ngược lại, MSB (MSB, HOSE) được ưu tiên mua ròng cùng với DIG (DIC group, HOSE), NVL (Novaland, HOSE).

Theo các chuyên gia, diễn biến tuần qua phản ánh áp lực chốt lời gia tăng ở vùng giá cao và đà bán ròng kéo dài từ khối ngoại tiếp tục đè nặng lên tâm lý nhà đầu tư (NĐT).

FTSE Russell thông báo về việc nâng hạng chứng khoán Việt Nam

Vừa qua, FTSE Russell thông báo rằng Báo cáo Phân loại Quốc gia Cổ phiếu FTSE tháng 9/2025 sẽ được công bố sau khi thị trường Hoa Kỳ đóng cửa vào Thứ Ba, ngày 7/10/2025.

Đáng chú ý, Việt Nam hiện đang nằm trong Danh sách theo dõi tính đến tháng 3/2025 và được FTSE đánh giá có khả năng cao được tái phân loại từ thị trường Cận biên lên thị trường Mới nổi Thứ cấp.

Bộ Tài chính cho biết FTSE Russell đánh giá cao những cải cách gần đây. Đặc biệt, Thông tư 68/2024/TT-BTC có hiệu lực từ ngày 4/11/2024 và Thông tư 18/2025/TT-BTC ban hành ngày 26/4/2025 đã gỡ bỏ cơ chế ký quỹ trước, giúp thị trường tiệm cận hơn với chuẩn quốc tế.

Ngoài ra, việc triển khai hệ thống công nghệ thông tin KRX, ban hành thông tư mới về đăng ký, lưu ký, bù trừ, thanh toán cùng hành lang pháp lý cho cơ chế giao dịch mới cũng được đánh giá rất tích cực.

Trong tháng 8 vừa qua, Bộ Tài chính tiếp tục triển khai nhiều giải pháp quan trọng nhằm tạo trải nghiệm thuận lợi cho nhà đầu tư nước ngoài khi tham gia thị trường.

Điển hình là Bộ Tài chính đã trình Chính phủ Nghị định sửa đổi, bổ sung một số điều của Nghị định số 155/2020/NĐ-CP; phối hợp với các bộ ngành để sửa đổi Luật Đầu tư và các văn bản hướng dẫn, hướng tới nâng tỷ lệ sở hữu nước ngoài ở những ngành nghề không liên quan đến an ninh, quốc phòng. Từ đó, tỷ lệ sở hữu nước ngoài tối đa tại các công ty đại chúng sẽ được nâng lên.

Theo một báo cáo phân tích mới đây của HSBC, Việt Nam đã đáp ứng 7 trong 9 tiêu chí thuộc khung "Chất lượng thị trường" của FTSE. Những tiêu chí định lượng như quy mô vốn hóa, thanh khoản hay sự hiện diện của cổ phiếu quy mô lớn đã đạt. Hai tiêu chí còn lại liên quan đến cơ chế thanh toán và chi phí giao dịch thất bại trước đây từng khiến FTSE xếp loại "hạn chế", nay đã có tiến triển.

Nhiều cổ phiếu tăng mạnh quay đầu giảm

VN-Index gặp áp lực "chốt lời" sau kỳ nghỉ lễ. Trong đó, nhiều cổ phiếu quay đầu giảm mạnh, điểm chung của nhóm này là đều tăng giá mạnh trong 5 tháng qua, thậm chí nhiều cổ phiếu đã tăng bằng lần.

Các cổ phiếu chịu áp lực bán ra trên các sàn giao dịch đa số là cổ phiếu hot, đã tăng mạnh trong giai đoạn trước đó như VIX (Chứng khoán VIX, HOSE), VHM (Vinhomes, HOSE), DSE (Chứng khoán DSE, HOSE), VIC (Vingroup, HOSE), SSI (Chứng khoán SSI, HOSE), GMD (Gamadept, HOSE), MBS (Chứng khoán MB, HOSE).

Theo Chứng khoán BVSC, áp lực giảm điểm nhiều khả năng còn tiếp diễn trong đầu tuần tới, VN-Index có thể kiểm định lại vùng hỗ trợ 1.630-1.650 điểm. Khi lùi về vùng này, chỉ số được kỳ vọng sẽ có phản ứng hồi phục.

Chứng khoán SHS nhận định thị trường đang có tín hiệu tạo đỉnh ngắn hạn quanh 1.690-1.710 điểm sau chuỗi tăng mạnh trong tháng 8. Thanh khoản đã suy giảm trong khi áp lực bán gia tăng, cho thấy xu hướng tăng vượt trội đang dần kết thúc, thị trường bước vào giai đoạn điều chỉnh và tích lũy. NĐT nên duy trì tỉ trọng hợp lý, ưu tiên các cổ phiếu có nền tảng cơ bản tốt, đầu ngành trong lĩnh vực chiến lược.

Chứng khoán đạt đỉnh ngắn hạn

Kết tuần giao dịch đầu tiên của tháng 9, VN-Index đang dừng ở mức 1.666 điểm, giảm 0,91% so với tuần trước - rời khỏi đỉnh lịch sử 1.700 điểm; VN30 giảm về 1.845 điểm trong khi HNX Index cũng lùi về 280 điểm.

Phiên giao dịch đầu tuần đóng vai trò quan trọng

Theo Công ty chứng khoán SHS, thị trường có tín hiệu kết thúc xu hướng tăng giá vượt trội để chuyển sang giai đoạn điều chỉnh, tích lũy; nhiều mã cổ phiếu chịu áp lực bán mạnh.

Theo thống kê, tổ chức nước ngoài đã mua ròng tới gần 9.000 tỉ trong tháng 7 nhưng trong suốt cả tháng 8 và tuần đầu tháng 9, tổ chức nước ngoài đã quay trở lại bán ròng tới gần 29.000 tỉ đồng.

Giới phân tích nhấn mạnh, Chứng khoán tuần này với phiên đầu tuần sẽ rất quan trọng khi cho tín hiệu về xu hướng ngắn hạn của thị trường.

Chứng khoán CSI nhận định trong phiên giao dịch cuối tuần qua với áp lực bán dâng cao khiến VN-Index giảm sâu, xóa bỏ nỗ lực tăng điểm của 5 phiên phiên trước đó là dấu hiệu cảnh báo khá mạnh cho thấy xu hướng điều chỉnh có thể xảy ra.

VN-Index đang giao dịch ở vùng đỉnh lịch sử, xác suất cần có một nhịp điều chỉnh sau hơn 4 tháng tăng điểm là khá cao. Quan điểm thận trọng, nhà đầu tư chưa vội quay lại vị thế mua ròng cổ phiếu sớm, tiếp tục kiên nhẫn chờ đợi vùng điều chỉnh cân bằng để có điểm mua an toàn.

Chứng khoán SHS cho rằng, thông thường sau giai đoạn tăng mạnh, vượt đỉnh lịch sử, thị trường sẽ có nhịp điều chỉnh, tích lũy, kiểm định lại vùng đỉnh lịch sử đã vượt lên.

Dự báo 3 kịch bản cho thị trường chứng khoán trong tháng 9, Chứng khoán VFS cho rằng, ở kịch bản lạc quan nhất, thị trường tiếp tục bứt phá vượt đỉnh. Nhà đầu tư nên ưu tiên nắm giữ các cổ phiếu có xu hướng tăng mạnh, vượt đỉnh sau giai đoạn tích lũy rõ ràng. Tỷ trọng cổ phiếu có thể duy trì ở mức tối đa.

Kịch bản khi VN-Index đi ngang tích lũy trong vùng 1.600 - 1.700 điểm, NĐT nên duy trì tỷ trọng khoảng 80% cổ phiếu, dòng tiền sẽ tìm đến nhóm vốn hóa vừa và nhỏ, đặc biệt là bất động sản. Chiến lược phù hợp là lựa chọn cổ phiếu theo từng câu chuyện riêng, tập trung vào những mã vừa vượt đỉnh lịch sử hoặc đỉnh 3 năm. Nếu VN-Index đánh mất mốc 1.600 điểm. Nhà đầu tư cần hạ tỷ trọng cổ phiếu xuống còn khoảng 50% để giảm rủi ro.

Theo VFS, lực cầu từ khối tổ chức vẫn duy trì ổn định, góp phần cân bằng thị trường trong các nhịp điều chỉnh. Bối cảnh vĩ mô cũng khá thuận lợi khi cả thế giới và Việt Nam đều kỳ vọng Cục Dự trữ Liên bang Mỹ sẽ tiếp tục hạ lãi suất. Động thái này, nếu diễn ra, sẽ tạo thêm dư địa để Việt Nam điều hành cân bằng tỷ giá.

Nhận định và khuyến nghị

Bà Lan Anh, Chuyên viên Tư vấn đầu tư, Chứng khoán Mirae Asset Việt Nam, đánh giá, thị trường tuần qua là nhịp nghỉ sau chuỗi hưng phấn. Sự bùng nổ thanh khoản này phản ánh rõ vai trò ngày càng lớn của dòng tiền nội, đặc biệt là đóng góp từ khối tổ chức trong nước.

Dòng tiền hiện không còn dàn trải mà có sự phân hóa rõ nét giữa các nhóm vốn hoá. Dựa vào diễn biến thời gian qua, bà Lan Anh đánh giá dự báo thị trường vẫn còn dư địa tăng nhưng với tốc độ chậm hơn với sự phân hóa tiếp tục duy trì giữa các nhóm ngành.

Xét trong trung hạn 3-5 năm, mức định giá này vẫn còn dư địa hấp dẫn khi lợi nhuận doanh nghiệp duy trì tăng trưởng. VNIndex vẫn có khả năng tiến xa hơn nếu các yếu tố hỗ trợ như tăng trưởng tín dụng, giải ngân đầu tư công, dòng vốn FDI và câu chuyện nâng hạng được hiện thực hóa.

Một rủi ro hiện hữu cần lưu ý là biến động tỷ giá. Khi USD mạnh lên, khối ngoại dễ dàng chuyển sang trạng thái bán ròng để hạn chế lỗ tỷ giá. Tuy vậy, nhưng áp lực này đang được dòng tiền nội từ cá nhân, tự doanh và tổ chức trong nước hấp thụ, giúp VNIndex giữ vững vùng 1.600 điểm.

2 yếu tố vĩ mô quan trọng sẽ định hình tâm lý tháng 9:

Thứ nhất, khả năng FED hạ lãi suất ngay trong kỳ họp tới, giúp giảm áp lực tỷ giá và tạo điều kiện cho dòng vốn ngoại quay trở lại.

Thứ hai, kỳ tham vấn nâng hạng thị trường của FTSE, dự kiến diễn ra trong tháng này, có thể mở đường cho dòng vốn ETF quy mô lớn trong tương lai và cải thiện định giá dài hạn cho chứng khoán Việt Nam.

Cả hai yếu tố này có thể trở thành "cú hích" quan trọng, cộng hưởng với dòng tiền nội, giúp thị trường duy trì nhịp tăng bền vững hơn thay vì chỉ dựa vào kỳ vọng ngắn hạn.

Đưa ra khuyến nghị cho NĐT, bà Lan Anh nhấn mạnh, đây không còn là giai đoạn "mua gì cũng thắng". Hành động hợp lý là nâng cao sự kiên định và giữ kỷ luật danh mục, tập trung vào các nhóm ngành đang hút dòng tiền thực sự: ngân hàng tư nhân, chứng khoán và bất động sản và hạ tầng thay vì liên tục mua bán đuổi theo sóng ngắn hạn ở những cổ phiếu thiếu câu chuyện, dòng tiền và biến động thất thường khó nắm bắt.

Chứng khoán Asean cho biết, chỉ số thị trường dự kiến tiếp tục rung lắc, biến động ngắn hạn trước ảnh hưởng của áp lực chốt lời, đặc biệt từ khối ngoại. Với giao dịch ngắn hạn, NĐT đang nắm giữ cổ phiếu chỉ nên duy trì vị thế hiện tại đối với các mã có giá vốn an toàn và đang có xung lực tăng mạnh. Trong khi đó, NĐT có tỷ trọng tiền mặt cao có thể quan sát và chờ đợi các điểm giải ngân mới với các nhóm cổ phiếu dẫn dắt (Ngân hàng, Chứng khoán, Bất động sản…).

Với trường phái mua và nắm giữ dài hạn, việc tăng tỷ trọng nên được thực hiện khi thị trường xuất hiện nhịp giảm, ưu tiên nhóm cổ phiếu đầu ngành và có triển vọng tăng trưởng lợi nhuận trong giai đoạn 2025 – 2026.

Chứng khoán TPS nhận định, VN-Index bất ngờ điều chỉnh mạnh vào cuối phiên chiều 5/9. Chỉ số có thể tiếp tục duy trì quán tính giảm, song TPS kỳ vọng sẽ có nhịp hồi kỹ thuật khi VN-Index chạm một trong hai vùng hỗ trợ quan trọng: 1.645 - 1.600 điểm.

Lịch trả cổ tức tuần này

Theo thống kê, có 22 doanh nghiệp chốt quyền trả cổ tức tuần 8 – 12/9, trong đó, 19 doanh nghiệp trả bằng tiền mặt, 2 doanh nghiệp trả hỗn hợp và 1 doanh nghiệp trả bằng cổ phiếu.

Tỷ lệ cao nhất là 72,3%, thấp nhất là 1%.

2 doanh nghiệp trả hỗn hợp:

Tổng Công ty cổ phần Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (BIC, HOSE), thực hiện trả cổ tức bằng hai hình thức: tiền mặt (dưới bảng) và thưởng cổ phiếu. Với hình thức thưởng cổ phiếu, ngày giao dịch không hưởng quyền là 9/9, tỷ lệ 72,3%.

CTCP Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (ABI, UPCOM), thực hiện trả cổ tức bằng hai hình thức: thưởng cổ phiếu và cổ phiếu.

Với hình thức thưởng cổ phiếu, ngày giao dịch không hưởng quyền là 11/9, tỷ lệ 20%.

Với hình thức cổ phiếu, ngày giao dịch không hưởng quyền là 11/9, tỷ lệ 20%.

1 doanh nghiệp trả cổ phiếu:

CTCP Tập đoàn MCST (ALV, UPCOM), ngày giao dịch không hưởng quyền là 8/9, tỷ lệ 70%.

Lịch trả cổ tức bằng tiền

*Ngày GDKHQ: là ngày giao dịch mà người mua khi xác lập sở hữu cổ phiếu sẽ không được hưởng các quyền có liên quan như quyền nhận cổ tức, quyền mua cổ phiếu phát hành thêm nhưng vẫn hưởng quyền tham dự đại hội cổ đông.

| Mã | Sàn | Ngày GDKHQ | Ngày TH | Tỷ lệ |

|---|---|---|---|---|

| PJT | UPCOM | 8/9 | 29/9 | 8,5% |

| BPC | HNX | 8/9 | 15/10 | 2% |

| VGI | UPCOMM | 8/9 | 29/9 | 7,5% |

| KST | HNX | 8/9 | 3/10 | 10,9% |

| BIC | HOSE | 9/9 | 6/11 | 15% |

| PMC | HNX | 9/9 | 22/9 | 38,7% |

| HDW | UPCOM | 9/9 | 30/9 | 8,1% |

| NWT | UPCOM | 9/9 | 10/10 | 7% |

| DTP | UPCOM | 9/9 | 10/10 | 10% |

| VLW | UPCOM | 10/9 | 7/10 | 14,3% |

| GEX | HOSE | 10/9 | 10/10 | 8% |

| DVP | HOSE | 11/9 | 30/9 | 10% |

| SVT | HOSE | 11/9 | 26/9 | 15% |

| DMC | HOSE | 11/9 | 16/10 | 25% |

| SAL | UPCOM | 11/9 | 22/9 | 4,4% |

| LPT | UPCOM | 12/9 | 30/9 | 10% |

| GH3 | UPCOM | 12/9 | 16/10 | 4,3% |

| HT1 | HOSE | 12/9 | 17/10 | 1% |

| CII | HOSE | 12/9 | 1/10 | 5% |

| VSA | HNX | 12/9 | 25/9 | 15% |