Lãi ròng ACV tăng thêm 400 tỷ đồng sau kiểm toán: Con số cải thiện nhưng nhiều điểm cần lưu ý

Tổng Công ty Cảng hàng không Việt Nam - CTCP (mã ACV-UPCoM)

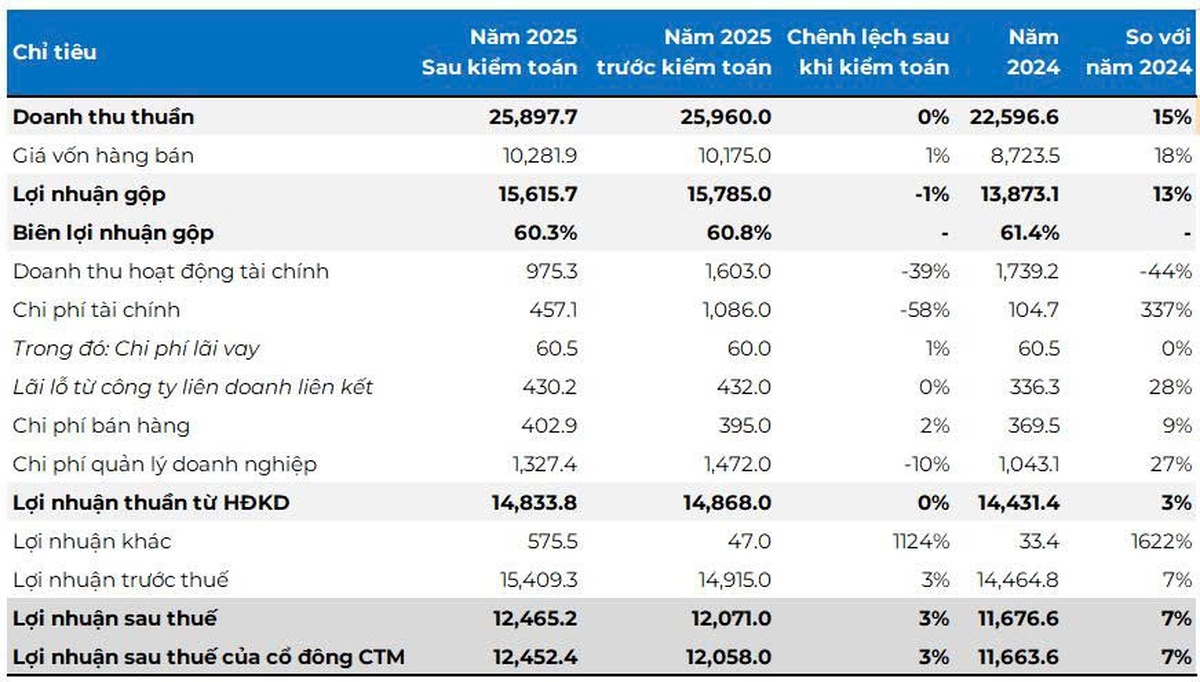

Báo cáo tài chính kiểm toán năm 2025 của Tổng Công ty Cảng hàng không Việt Nam - CTCP (mã ACV-UPCoM) ghi nhận lợi nhuận ròng tăng thêm gần 400 tỷ đồng so với báo cáo tự lập, đạt hơn 12,450 tỷ đồng. Mức điều chỉnh tương đương khoảng 3%, qua đó nâng mức tăng trưởng lợi nhuận cả năm lên 7% so với 2024.

Theo báo cáo kiểm toán của Công ty TNHH Kiểm toán và Tư vấn UHY, chênh lệch chủ yếu đến từ việc ACV điều chỉnh các khoản mục tài chính và lợi nhuận khác. Cụ thể, doanh thu tài chính và chi phí tài chính cùng giảm hơn 600 tỷ đồng, trong khi lợi nhuận khác tăng hơn 500 tỷ đồng.

Diễn biến này cho thấy phần gia tăng lợi nhuận sau kiểm toán không xuất phát từ hoạt động khai thác cốt lõi, mà chủ yếu mang tính kỹ thuật kế toán. Đây là yếu tố cần được cân nhắc khi đánh giá chất lượng tăng trưởng lợi nhuận của doanh nghiệp.

Những điểm nhấn kiểm toán: Vướng mắc định giá tài sản, thay đổi cơ chế và căn cứ pháp lý

Bên cạnh số liệu lợi nhuận, báo cáo kiểm toán nhấn mạnh một số vấn đề quan trọng gắn với cơ chế quản lý tài sản và thay đổi chính sách.

Trước hết là vấn đề tài sản kết cấu hạ tầng hàng không do Nhà nước đầu tư. Theo Quyết định 256/QĐ-BGTVT, Bộ Giao thông Vận tải (nay đã hợp nhất vào Bộ Xây dựng) đã phê duyệt danh mục tài sản bàn giao cho ACV quản lý, khai thác. Tuy nhiên, đến thời điểm lập báo cáo, cơ quan có thẩm quyền vẫn chưa ban hành quyết định xác định giá trị tài sản.

Kết quả kinh doanh năm 2025 của ACV sau khi kiểm toán

Đvt: Tỷ đồng

Việc thiếu cơ sở định giá khiến ACV chưa thể ghi nhận đầy đủ các tài sản này trên bảng cân đối kế toán cũng như chưa phản ánh chi phí khấu hao tương ứng. Trong năm 2025, hoạt động khai thác nhóm tài sản này mang lại gần 1,4 nghìn tỷ đồng lợi nhuận, song cách ghi nhận hiện tại cho thấy một phần lợi nhuận chưa phản ánh đầy đủ chi phí vốn.

Liên quan đến hoạt động đảm bảo an ninh hàng không, việc chuyển giao chức năng này sang Bộ Công an được thực hiện trong bối cảnh sắp xếp lại bộ máy Nhà nước. Từ ngày 01/03/2025, nhiệm vụ chính thức được chuyển giao, tuy nhiên ACV đã thống nhất tiếp tục thực hiện theo cơ chế hiện hành đến hết ngày 30/06/2026. Trong năm 2025, mảng này mang lại hơn 250 tỷ đồng lợi nhuận và được theo dõi, trình bày riêng để làm cơ sở thực hiện các nghĩa vụ liên quan sau chuyển giao.

Đối với sân bay Phú Quốc, việc chuyển giao được thực hiện theo Nghị quyết 01/2025/NQ-CP về đầu tư mở rộng sân bay quốc tế Phú Quốc phục vụ APEC 2027. Theo đó, ACV đã chuyển giao tài sản cho UBND tỉnh An Giang để bàn giao lại cho nhà đầu tư được lựa chọn. Thời điểm chuyển giao chính thức là từ ngày 01/01/2026, do đó báo cáo năm 2025 vẫn ghi nhận đầy đủ tài sản và kết quả kinh doanh của sân bay này.

Áp lực dài hạn: Thu hẹp phạm vi hoạt động và rủi ro quản trị

Việc chấm dứt hoạt động tại sân bay Phú Quốc từ năm 2026 đồng nghĩa ACV sẽ mất đi một nguồn thu và lợi nhuận đáng kể trong các năm tới, trong bối cảnh đây là một trong những sân bay có tốc độ tăng trưởng khách du lịch cao.

Song song đó, kiểm toán cũng lưu ý sự kiện hai lãnh đạo doanh nghiệp bị bắt tạm giam liên quan đến dự án Sân bay Long Thành. Sự kiện phát sinh sau thời điểm kết thúc năm tài chính 2025 và đã được doanh nghiệp công bố thông tin vào ngày 05/03/2026. Dù không ảnh hưởng đến số liệu báo cáo, yếu tố này vẫn đặt ra vấn đề về rủi ro quản trị và quá trình triển khai các dự án hạ tầng quy mô lớn.

Tổng thể, kết quả sau kiểm toán giúp bức tranh lợi nhuận của ACV trở nên tích cực hơn về mặt số liệu. Tuy nhiên, các vấn đề được nhấn mạnh cho thấy doanh nghiệp đang đối mặt với nhiều yếu tố mang tính cấu trúc, từ vướng mắc trong cơ chế ghi nhận tài sản, thay đổi chính sách quản lý đến biến động danh mục hoạt động.

Trong bối cảnh đó, việc đánh giá ACV không chỉ dừng lại ở mức tăng trưởng lợi nhuận ngắn hạn, mà cần xem xét kỹ hơn tính bền vững của các nguồn thu cũng như tác động của các thay đổi chính sách trong những năm tới.