LPBank: Lãi dự thu tăng mạnh trong nửa đầu năm 2025

Khép lại 6 tháng đầu năm 2025, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) là một trong những đơn vị có lãi dự thu tăng trưởng mạnh.

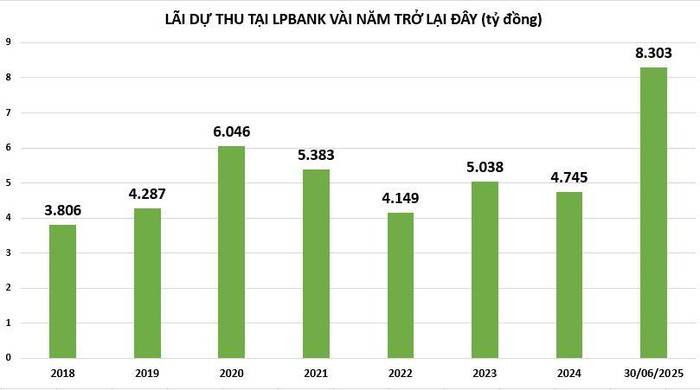

LPBANK là ngân hàng có mức tăng trưởng lãi dự thu cao trong 6 tháng đầu năm 2025 của ngành ngân hàng

Nửa đầu năm 2025, LPBank ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt gần 6.164 tỷ đồng, tăng nhẹ 4% so với cùng kỳ. Con số này đã hoàn thành 41% kế hoạch lợi nhuận 14.868 tỷ đồng mà ngân hàng đề ra cho cả năm 2025.

Đáng nói, một chỉ tiêu khác cũng âm thầm đi lên trên bảng cân đối kế toán, đó là khoản lãi dự thu. Lãi dự thu được hiểu là khoản lãi được ngân hàng ghi nhận vào báo cáo thu nhập là sẽ nhận được trong tương lai nhưng thực tế chưa nhận được.

Theo báo cáo tài chính soát xét 6 tháng đầu năm 2025, tính đến 30/6/2025, lãi dự thu tại LPBank ghi nhận tăng mạnh so với đầu năm, trong đó, thu từ hoạt động tín dụng tăng mạnh nhất; thu từ tiền gửi và từ đầu tư chứng khoán sụt giảm so với đầu năm.

Việc gia tăng lãi dự thu trong nửa đầu năm 2025 đang giúp LPBank cải thiện lợi nhuận và nâng cao các chỉ số tài chính như ROE (tỷ lệ lợi nhuận trên tổng vốn chủ sở hữu) đạt 25,1% (xếp vị trí thứ hai toàn hệ thống ngân hàng); ROA (tỷ suất sinh lời của tài sản) đạt 2,08% (thuộc Top 5 ngân hàng có ROA cao nhất hệ thống).

Tính đến 30/6/2025, tổng tài sản của LPBank đạt gần 514.000 tỷ đồng, tăng nhẹ 1% so với đầu năm. Động lực chính đến từ tăng trưởng cho vay khách hàng, tăng 11% đạt gần 369.000 tỷ đồng.

Về bản chất, lãi dự thu là phần lãi từ các khoản vay, đầu tư hoặc các hợp đồng tài chính khác mà ngân hàng đã tính toán và ghi nhận trong sổ sách kế toán theo nguyên tắc dồn tích, dù chưa có dòng tiền thực sự thu vào.

Tăng trưởng lãi dự thu đi cùng với tăng trưởng tín dụng là một trong những biến chuyển bình thường, tuy nhiên khi cho vay tăng nhưng lãi dự thu lại giảm cho thấy nỗ lực của ngân hàng trong quá trình kiểm soát chất lượng tăng trưởng và xử lý các khoản phải thu có vấn đề đang cho kết quả tích cực.

Theo quy định, tất cả những khoản dư nợ nhóm 1 là nợ đủ chuẩn và có khả năng trả được cả gốc và lãi nên phần lãi suất của khách hàng chưa thu sẽ được ghi nhận vào dự thu. Dự thu này được ghi nhận vào thu nhập của các ngân hàng.

Khi tính kết quả kinh doanh trong các nguồn thu có khoản dự thu, ngân hàng phân loại nợ theo quy định của Ngân hàng Nhà nước, những khoản nợ mà lãi đến kỳ hạn nhưng doanh nghiệp chưa trả được và xin cơ cấu lại khoản lãi thì phải xem xét chuyển nhóm, đồng thời loại khỏi lãi dự thu.

Việc gia tăng lãi dự thu giúp nhiều ngân hàng cải thiện lợi nhuận ngắn hạn và nâng cao các chỉ số tài chính, điều này khiến tình hình tài chính của ngân hàng trông hấp dẫn hơn.

Tuy nhiên, lợi ích này cũng đi kèm với rủi ro tiềm ẩn nếu không được kiểm soát chặt chẽ. Lãi dự thu tăng mạnh có thể che giấu thực trạng nhiều khoản vay đang trễ hạn, gây áp lực lên thanh khoản và tiềm ẩn nguy cơ nợ xấu. Mặt khác, nếu không thận trọng, lãi dự thu có thể trở thành "lợi nhuận ảo", làm méo mó báo cáo tài chính.