Vay nhanh có ảnh hưởng đến lịch sử tín dụng cá nhân không?

Nhiều người lo ngại rằng vay nhanh qua ứng dụng sẽ "để lại dấu vết xấu" trong lịch sử tín dụng - khiến họ khó vay ngân hàng sau này. Một số khác lại nghĩ ngược lại: vay tiêu dùng nhỏ qua ứng dụng không được ghi nhận vào hệ thống tín dụng quốc gia nên "không ảnh hưởng gì". Cả hai quan niệm này đều chưa chính xác.

Tác động đến tín dụng cá nhân phụ thuộc vào hành vi thanh toán của người vay.

CIC - hệ thống ghi nhận lịch sử tín dụng hoạt động như thế nào?

CIC - viết tắt của Credit Information Center - là Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, đơn vị trực thuộc Ngân hàng Nhà nước Việt Nam, có nhiệm vụ thu thập, lưu trữ, phân tích và cung cấp thông tin tín dụng của cá nhân và doanh nghiệp.

Điểm then chốt: mọi giao dịch vay, mượn nợ và thanh toán tại các ngân hàng và tổ chức tài chính hợp pháp đều được ghi nhận lại dưới dạng điểm tín dụng trên hệ thống CIC - dữ liệu này là cơ sở để mọi ngân hàng và tổ chức tài chính xét duyệt, đánh giá uy tín khi thực hiện giao dịch trong tương lai.

Vay nhanh ảnh hưởng đến điểm tín dụng theo cách nào?

Câu trả lời phụ thuộc hoàn toàn vào hành vi thanh toán của người vay - không phải vào việc có vay hay không.

Lịch sử thanh toán chiếm 35% điểm CIC - yếu tố ảnh hưởng lớn nhất. Điều này có nghĩa là:

Vay nhanh có thể cải thiện điểm tín dụng nếu người vay trả nợ vay đúng hạn, đầy đủ - đây là bằng chứng về trách nhiệm tài chính được ghi nhận tích cực trên hệ thống CIC. Với những người chưa có lịch sử tín dụng, đây thậm chí là cách xây dựng hồ sơ tín dụng ban đầu.

Vay nhanh có thể làm xấu điểm tín dụng nếu người vay trả trễ hạn hoặc không trả nợ. Khi bị liệt vào nhóm nợ 3 trở lên, khách hàng sẽ gặp khó khăn trong việc vay vốn, mở thẻ tín dụng hoặc tiếp cận các sản phẩm tài chính khác tại ngân hàng.

Thanh toán đúng hạn giúp duy trì hạng nợ tốt trong hệ thống 5 nhóm của CIC

5 nhóm nợ và ý nghĩa thực tế với người vay nhanh

Ngân hàng và các tổ chức tín dụng phân loại các khoản vay thành 5 nhóm dựa trên tình trạng nợ: Nhóm 1 - dư nợ đủ tiêu chuẩn, những khoản vay có khả năng thu hồi đầy đủ gốc và lãi đúng hạn; Nhóm 2 - dư nợ cần chú ý, bao gồm các khoản nợ trả chậm từ 10 đến 90 ngày. Nhóm 3 đến nhóm 5 tương ứng với các mức độ nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn - đây là các nhóm ảnh hưởng nghiêm trọng đến khả năng tiếp cận tín dụng trong tương lai.

Với người sử dụng vay nhanh qua tổ chức tín dụng được cấp phép, điều này có ý nghĩa thực tế rõ ràng: trả đúng hạn dù chỉ vài ngày sau hạn cũng đã có thể đẩy khoản vay sang Nhóm 2, ảnh hưởng đến điểm CIC và khó khăn hơn khi vay các khoản lớn hơn sau này.

Vay Nhanh trên MoMo - khoản vay được ghi nhận CIC như thế nào?

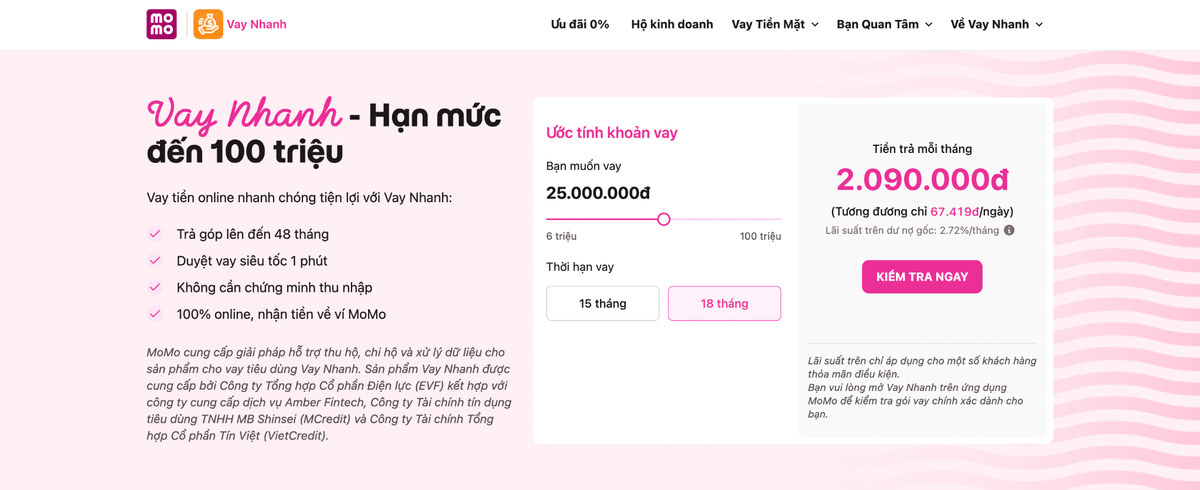

Vay nhanh là sản phẩm tín dụng tiêu dùng do các tổ chức tín dụng được phép cung cấp qua ứng dụng MoMo, gồm Công ty Tài chính tổng hợp cổ phần Điện lực (EVF), Công ty Tài chính tín dụng tiêu dùng TNHH MB Shinsei (MCredit), Công ty Tài chính tổng hợp cổ phần Tín Việt (VietCredit) và Ngân hàng TNHH MTV Việt Nam Hiện Đại (MBV). Ứng dụng MoMo cung cấp nền tảng công nghệ và giải pháp trung gian thanh toán cho các tổ chức này.

Sản phẩm phù hợp với người dùng MoMo trong độ tuổi 18–50 đã hoàn thành xác thực giấy tờ tùy thân. Khách hàng mới đủ điều kiện có thể được hưởng ưu đãi 0% lãi suất trong tháng đầu với gói vay lên đến 3 triệu đồng. Với tiểu thương có sử dụng Loa thông báo chuyển khoản MoMo, gói vay lên đến 100 triệu đồng với lãi suất trên dư nợ gốc chỉ từ 1,91%/tháng là lựa chọn hỗ trợ chi tiêu hiệu quả hơn mỗi ngày.

Kiểm tra điểm tín dụng miễn phí tại cic.gov.vn hoặc app CIC Credit Connect.

4 nguyên tắc vay nhanh không ảnh hưởng xấu đến lịch sử tín dụng

Dựa trên cơ chế hoạt động của hệ thống CIC, người dùng cần ghi nhớ 4 nguyên tắc sau khi sử dụng bất kỳ hình thức vay nhanh nào.

Một - Thanh toán đúng hạn là ưu tiên số một.

Dù khoản vay nhỏ, trả đúng hạn đều đặn góp phần xây dựng hồ sơ tín dụng tích cực theo thời gian.

Hai - Không vay quá khả năng trả nợ.

Tổng khoản trả nợ hằng tháng không nên vượt quá 30% thu nhập.

Ba - Chỉ vay từ tổ chức tín dụng được cấp phép.

Vay từ các "app đen" không chịu sự giám sát của NHNN - người vay không được bảo vệ về mặt pháp lý và không xây dựng được lịch sử tín dụng hợp lệ.

Bốn - Kiểm tra CIC định kỳ.

Người dùng có thể tra cứu miễn phí trên website cic.gov.vn hoặc ứng dụng CIC Credit Connect.

Vay nhanh không tự động làm lịch sử tín dụng trở nên tốt hay xấu - điều quyết định là hành vi tài chính của chính người vay.