Áp lực bồi thường phình to, lợi nhuận MIG lao dốc

Tăng trưởng doanh thu không đủ bù chi phí, lợi nhuận cốt lõi của Bảo hiểm Quân Đội (MIG) sụt mạnh trong quý 4/2025, buộc doanh nghiệp phải trông cậy nhiều hơn vào mảng tài chính để giữ lãi dương.

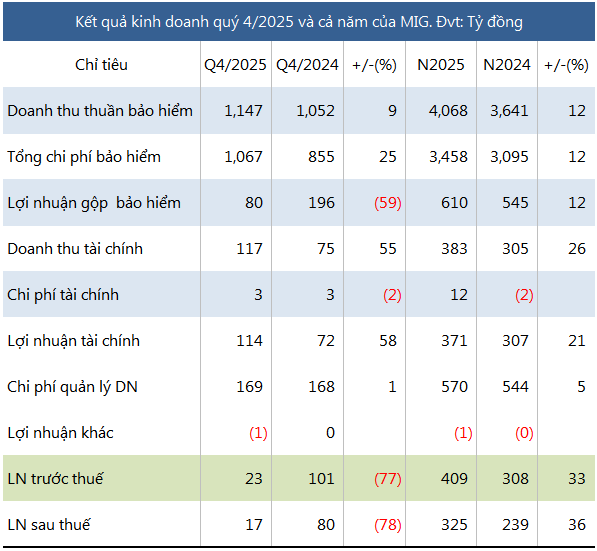

Báo cáo tài chính quý 4/2025 cho thấy Tổng CTCP Bảo hiểm Quân Đội (HOSE: MIG) tiếp tục duy trì được đà mở rộng doanh thu trong mảng kinh doanh bảo hiểm. Tuy nhiên, bức tranh lợi nhuận lại kém tích cực khi áp lực bồi thường và chi phí gia tăng nhanh hơn doanh thu, trực tiếp bào mòn hiệu quả hoạt động cốt lõi.

Doanh thu tăng, nhưng "độ dốc" chi phí còn lớn hơn

Trong quý cuối năm, doanh thu phí bảo hiểm gốc của MIG tăng 18% so với cùng kỳ, đạt gần 1.600 tỷ đồng. Ở chiều ngược lại, doanh thu phí nhận tái bảo hiểm giảm nhẹ 4%, trong khi chi phí nhượng tái bảo hiểm tăng 13%. Kết quả, doanh thu thuần từ kinh doanh bảo hiểm chỉ tăng 9%, đạt hơn 1.100 tỷ đồng – mức tăng thấp hơn đáng kể so với tốc độ mở rộng phí gốc.

Vấn đề lớn nhất nằm ở chi phí. Chi phí bồi thường tăng vọt 52% so với cùng kỳ, kéo theo tổng chi phí kinh doanh bảo hiểm tăng 25%, lên tới 1.067 tỷ đồng. Các chi phí khác tiếp tục duy trì ở mức cao, với tổng cộng hơn 691 tỷ đồng, tạo áp lực lớn lên biên lợi nhuận.

Sự mất cân đối giữa tăng trưởng doanh thu và chi phí khiến lợi nhuận gộp mảng bảo hiểm sụt giảm mạnh. Quý 4/2025, lợi nhuận gộp hoạt động kinh doanh bảo hiểm của MIG chỉ còn hơn 80 tỷ đồng, chưa bằng một nửa mức 196 tỷ đồng của cùng kỳ năm trước.

Lợi nhuận tài chính trở thành "điểm tựa"

Biên lợi nhuận suy giảm nhanh khiến kết quả sau cùng trở nên khá khiêm tốn. Lãi ròng quý 4 của MIG chỉ đạt 17 tỷ đồng, giảm tới 78% so với cùng kỳ.

Trong bối cảnh đó, mảng hoạt động tài chính đóng vai trò như "phao cứu sinh". Lợi nhuận gộp từ hoạt động tài chính đạt 114 tỷ đồng, tăng 58%, giúp MIG phần nào bù đắp chi phí quản lý doanh nghiệp lên tới 169 tỷ đồng, qua đó duy trì được lợi nhuận dương trong kỳ.

Diễn biến này cũng phản ánh rõ cấu trúc lợi nhuận quý 4 của MIG: động lực không còn đến từ bảo hiểm – mảng cốt lõi – mà nghiêng nhiều hơn về khai thác hiệu quả danh mục đầu tư ngắn hạn.

Cả năm vẫn tăng trưởng, nhưng chưa chạm kế hoạch

Dù quý cuối năm gặp nhiều áp lực, bức tranh cả năm 2025 của MIG vẫn tích cực hơn nhờ nền lợi nhuận tích lũy từ các quý trước. Lũy kế cả năm, MIG ghi nhận lãi ròng 325 tỷ đồng, tăng 36% so với năm 2024. Trong đó, lợi nhuận từ hoạt động kinh doanh bảo hiểm và hoạt động tài chính tăng lần lượt 12% và 21%.

Tuy vậy, so với mục tiêu lợi nhuận gần 540 tỷ đồng đề ra cho cả năm, MIG mới hoàn thành khoảng 76% kế hoạch – cho thấy dư địa cải thiện hiệu quả vẫn là bài toán lớn, đặc biệt trong bối cảnh rủi ro bồi thường gia tăng.

Tài sản mở rộng, dự phòng tiếp tục phình to

Tính đến cuối năm 2025, tổng tài sản của MIG đạt hơn 11.000 tỷ đồng, tăng 15% so với đầu năm. Điểm đáng chú ý là danh mục đầu tư tài chính ngắn hạn chiếm tỷ trọng lớn, đạt hơn 5.000 tỷ đồng, tăng 24%. Trong đó, tiền gửi chiếm gần 3.900 tỷ đồng (tăng 26%) và ủy thác đầu tư đạt khoảng 1.200 tỷ đồng (tăng 16%).

Ở phía nguồn vốn, nợ phải trả đạt hơn 8.600 tỷ đồng, tăng 12%. Riêng dự phòng nghiệp vụ bảo hiểm ngắn hạn chiếm tới 60% tổng nợ, tương đương gần 5.200 tỷ đồng, tiếp tục phình to so với đầu năm. Điều này cho thấy áp lực nghĩa vụ bảo hiểm trong ngắn hạn vẫn hiện hữu và sẽ còn ảnh hưởng đáng kể đến biên lợi nhuận các kỳ tới.