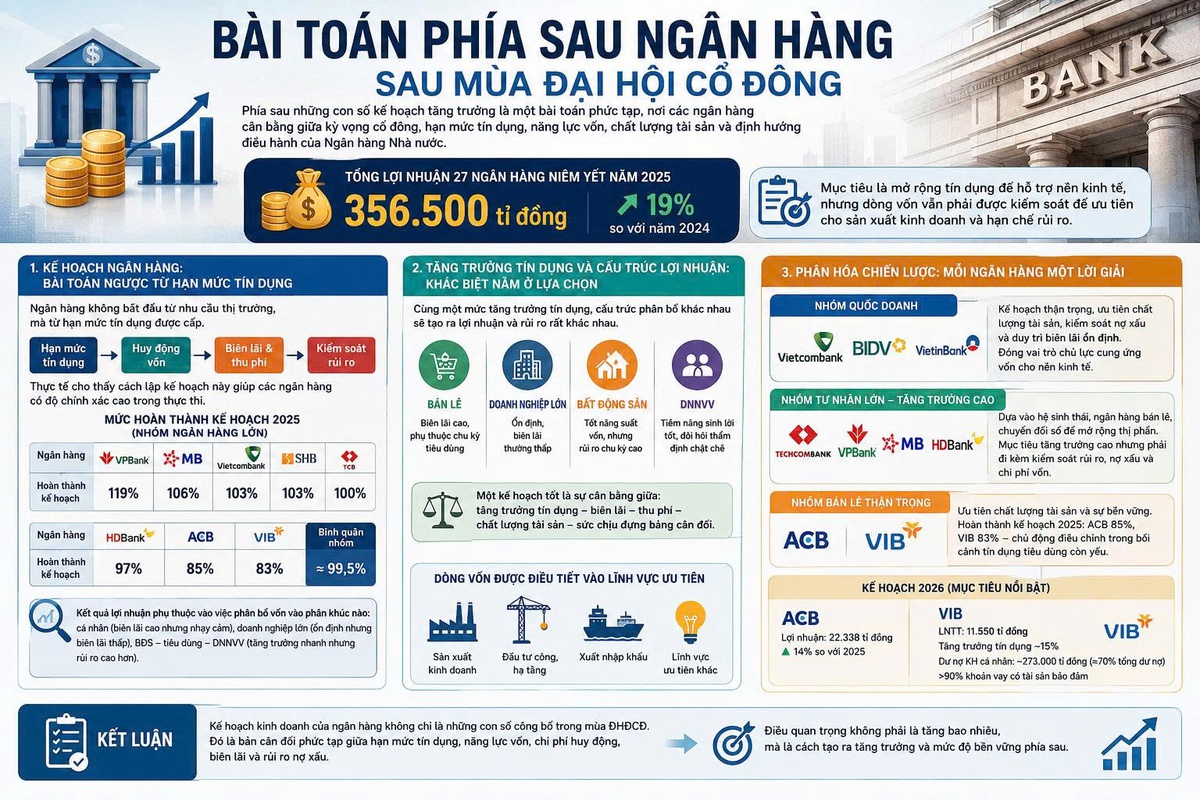

Bài toán nào đặt ra với các ngân hàng sau mùa đại hội cổ đông?

356.500 tỉ đồng - lợi nhuận của 27 ngân hàng niêm yết trong năm 2025, tăng hơn 19% so với năm 2024

Mỗi mùa đại hội đồng cổ đông, những con số như tăng trưởng tín dụng, lợi nhuận hay tỷ lệ nợ xấu luôn trở thành tâm điểm của thị trường. Nhưng phía sau các kế hoạch được công bố không chỉ là những mục tiêu tăng trưởng, mà là một bài toán phức tạp hơn nhiều, nơi các ngân hàng phải cân bằng giữa kỳ vọng cổ đông, hạn mức tín dụng được giao, năng lực vốn, chất lượng tài sản và định hướng điều hành của Ngân hàng Nhà nước.

Năm 2025, tổng lợi nhuận của 27 ngân hàng niêm yết đạt 356.500 tỉ đồng, tăng hơn 19% so với năm 2024. Đây là con số đáng chú ý trong bối cảnh tín dụng và sức cầu vốn chưa thực sự bứt phá, cho thấy hệ thống ngân hàng vẫn duy trì được đà tăng trưởng, nhưng theo cách thận trọng và có kiểm soát.

Trong bối cảnh năm nay, khi tăng trưởng tín dụng tiếp tục được kỳ vọng đóng vai trò hỗ trợ mục tiêu tăng trưởng kinh tế ở mức cao, câu chuyện kế hoạch kinh doanh của ngân hàng càng trở nên đáng chú ý. Dù định hướng chung là mở rộng tín dụng, nhưng không phải tổ chức nào cũng có cùng mức tăng trưởng. Dòng vốn vẫn phải được kiểm soát để ưu tiên cho sản xuất kinh doanh và hạn chế rủi ro.

Kế hoạch ngân hàng: Bài toán ngược từ hạn mức tín dụng

Điểm đặc thù của ngành ngân hàng nằm ở cách lập kế hoạch. Không giống doanh nghiệp sản xuất hay bất động sản, ngân hàng không bắt đầu từ nhu cầu thị trường hay tham vọng cho vay, mà bắt đầu từ hạn mức tín dụng được cấp.

Hạn mức này được xác định dựa trên năng lực tài chính, hệ số an toàn vốn, chất lượng tài sản và mức độ tuân thủ quy định. Chính vì vậy, kế hoạch kinh doanh của ngân hàng không phải là một bản dự báo thuần túy, mà là kết quả của quá trình cân đối giữa hạn mức tín dụng, khả năng huy động vốn, biên lãi và rủi ro.

Thực tế cho thấy cách lập kế hoạch này giúp các ngân hàng có độ chính xác cao trong thực thi. Với nhóm ngân hàng lớn gồm VCB, CTG, BID, MBB, TCB, VPB, ACB, HDB, VIB và SHB, mức hoàn thành kế hoạch năm 2025 đạt bình quân khoảng 99,5%. Một số ngân hàng vượt kế hoạch như VPB đạt 119%, MBB đạt 106%, trong khi VCB và SHB cùng đạt 103%, TCB đạt 100%. Ở chiều ngược lại, ACB đạt 85% và VIB đạt 83%, phản ánh sự chủ động điều chỉnh tăng trưởng trong bối cảnh rủi ro cần được kiểm soát chặt hơn.

Ảnh minh họa

Sau khi có hạn mức tín dụng, bài toán quan trọng nhất của ngân hàng là phân bổ vốn vào đâu. Cùng một mức tăng trưởng tín dụng, kết quả lợi nhuận có thể rất khác nhau tùy vào việc ngân hàng chọn khách hàng nào, phân khúc nào và chấp nhận mức rủi ro ra sao.

Cho vay cá nhân thường mang lại biên lãi cao nhưng phụ thuộc vào chu kỳ tiêu dùng. Cho vay doanh nghiệp lớn có tính ổn định hơn nhưng biên lợi nhuận thấp hơn. Trong khi đó, các lĩnh vực như bất động sản, tiêu dùng hay doanh nghiệp nhỏ và vừa có thể tạo tăng trưởng nhanh nhưng đi kèm yêu cầu kiểm soát rủi ro cao hơn.

Vì vậy, một kế hoạch tốt không phải là kế hoạch có lợi nhuận cao nhất, mà là kế hoạch thể hiện được sự cân bằng giữa tăng trưởng tín dụng, biên lãi, nguồn thu phí và sức chịu đựng của bảng cân đối.

Tăng trưởng tín dụng và cấu trúc lợi nhuận khác biệt nằm ở lựa chọn. Khi tăng trưởng tín dụng được định hướng ở mức cao để hỗ trợ nền kinh tế, câu hỏi không còn là tăng bao nhiêu, mà là tăng theo cấu trúc nào. Đây chính là điểm tạo ra sự khác biệt giữa các ngân hàng.

Dòng vốn không thể chảy tự do mà phải được điều tiết vào các lĩnh vực ưu tiên. Điều này buộc các ngân hàng phải lựa chọn chiến lược rõ ràng hơn trong phân bổ tín dụng. Một ngân hàng tập trung vào bán lẻ sẽ có cấu trúc lợi nhuận và rủi ro khác hoàn toàn so với một ngân hàng thiên về doanh nghiệp lớn hay đầu tư dự án.

Chính vì vậy, việc đọc kế hoạch ngân hàng không thể dừng lại ở con số tăng trưởng. Một ngân hàng đặt mục tiêu lợi nhuận cao chưa chắc đã hấp dẫn hơn nếu cấu trúc tăng trưởng tiềm ẩn rủi ro lớn. Ngược lại, một ngân hàng tăng trưởng chậm hơn nhưng kiểm soát tốt chất lượng tài sản có thể mang lại sự bền vững cao hơn trong trung và dài hạn.

Phân hóa chiến lược - Mỗi ngân hàng một lời giải

Sự khác biệt rõ nhất trong mùa đại hội cổ đông nằm ở cách các ngân hàng lựa chọn động lực tăng trưởng.

Nhóm ngân hàng quốc doanh như Vietcombank, BIDV và VietinBank thường đặt kế hoạch thận trọng hơn so với mặt bằng chung. Điều này không chỉ đến từ quy mô lớn khiến tốc độ tăng trưởng phần trăm khó cao, mà còn vì vai trò của họ trong việc cung ứng vốn cho nền kinh tế. Các ngân hàng này thường ưu tiên chất lượng tài sản, kiểm soát nợ xấu và duy trì biên lãi ổn định, thay vì theo đuổi tăng trưởng lợi nhuận cao trong ngắn hạn.

Trong khi đó, nhóm ngân hàng tư nhân lớn như Techcombank, VPBank, MB hay HDBank lại có xu hướng đặt mục tiêu tăng trưởng cao hơn. Động lực của nhóm này đến từ khả năng mở rộng thị phần, phát triển ngân hàng bán lẻ và tận dụng hệ sinh thái khách hàng.

VPBank nổi bật với mô hình kết hợp giữa ngân hàng thương mại và tài chính tiêu dùng, cho phép khai thác nhu cầu tín dụng cá nhân khi thị trường phục hồi. Techcombank lại dựa vào lợi thế về tiền gửi không kỳ hạn, khách hàng thu nhập cao và hệ sinh thái doanh nghiệp, đặc biệt là liên quan đến bất động sản. Trong khi đó, MB đẩy mạnh ngân hàng số và mở rộng tập khách hàng cá nhân thông qua hệ sinh thái dịch vụ.

Tuy nhiên, mức tăng trưởng cao chỉ thực sự có ý nghĩa khi đi kèm với khả năng kiểm soát rủi ro, đặc biệt là nợ xấu và chi phí vốn.

Ở một hướng đi khác, ACB và VIB đại diện cho chiến lược tăng trưởng thận trọng trong mảng bán lẻ. Hai ngân hàng này không đặt mục tiêu tăng trưởng quá cao, mà tập trung vào chất lượng tài sản và tính bền vững. Việc chỉ đạt 85% và 83% kế hoạch năm 2025 không phản ánh sự yếu kém, mà cho thấy sự chủ động điều chỉnh trong bối cảnh tín dụng tiêu dùng còn khó khăn.

Bước sang năm 2026, ACB đặt mục tiêu lợi nhuận 22.338 tỉ đồng, tăng 14%, trong khi VIB đặt kế hoạch lợi nhuận trước thuế 11.550 tỉ đồng và tăng trưởng tín dụng khoảng 15%. Dư nợ khách hàng cá nhân của VIB đạt gần 273.000 tỉ đồng, chiếm khoảng 70% tổng dư nợ, với hơn 90% khoản vay có tài sản bảo đảm. Những con số này cho thấy rõ định hướng ưu tiên an toàn và kiểm soát rủi ro.

Kế hoạch kinh doanh của ngân hàng, vì vậy, không đơn thuần là những con số được công bố trong mùa đại hội cổ đông. Đó là một bản cân đối phức tạp giữa hạn mức tín dụng, năng lực vốn, chi phí huy động, biên lãi và rủi ro nợ xấu. Để hiểu đúng bức tranh tăng trưởng của ngành, điều quan trọng không nằm ở việc ngân hàng tăng bao nhiêu, mà là cách họ tạo ra tăng trưởng đó và mức độ bền vững phía sau.