Dòng tiền minh bạch mở rộng cơ hội vay vốn cho phụ nữ khởi nghiệp

Ảnh minh họa

Thiếu tài sản thế chấp từ lâu là một trong những rào cản lớn khiến nhiều phụ nữ khởi nghiệp, chủ hộ kinh doanh và doanh nghiệp nhỏ khó tiếp cận vốn ngân hàng. Tuy nhiên, khi các ngân hàng chuyển dần từ tư duy cho vay dựa trên tài sản sang đánh giá dòng tiền thực tế, những doanh nghiệp kinh doanh bài bản, minh bạch và có dòng tiền ổn định đang đứng trước cơ hội mở rộng cánh cửa tín dụng.

Khi ngân hàng không còn chỉ nhìn vào tài sản thế chấp

Nửa cuối năm 2026 được dự báo sẽ là giai đoạn tăng trưởng tín dụng nhiều thách thức hơn đối với hệ thống ngân hàng. Theo định hướng điều hành của Ngân hàng Nhà nước, mục tiêu tăng trưởng tín dụng cả năm khoảng 15%, đồng thời có thể điều chỉnh linh hoạt theo diễn biến của nền kinh tế nhằm vừa hỗ trợ tăng trưởng, vừa kiểm soát lạm phát và bảo đảm an toàn hệ thống. Điều đó đồng nghĩa với việc các ngân hàng không chỉ chịu áp lực giải ngân mà còn phải đảm bảo mỗi khoản vay mới đều có chất lượng tốt hơn.

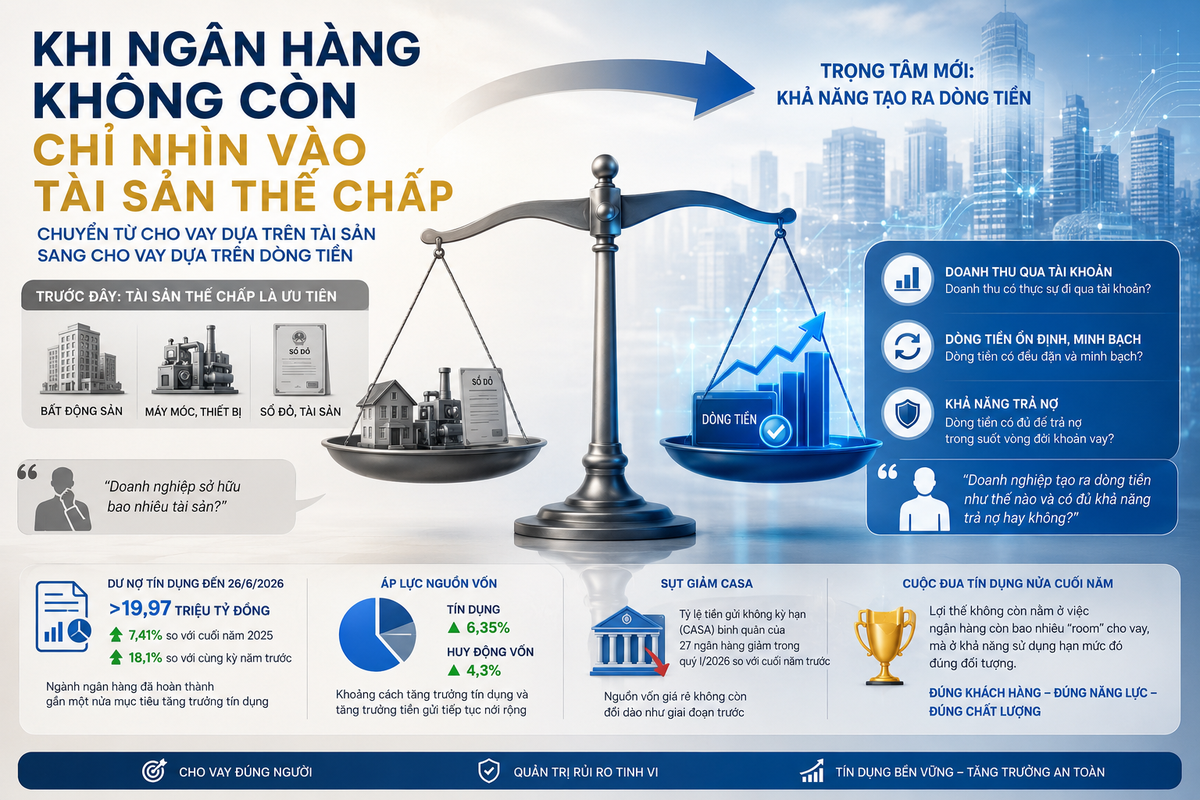

Đến ngày 26/6/2026, dư nợ tín dụng toàn hệ thống đạt trên 19,97 triệu tỷ đồng, tăng 7,41% so với cuối năm 2025 và tăng 18,1% so với cùng kỳ năm trước. Về tiến độ, ngành ngân hàng đã hoàn thành gần một nửa mục tiêu tăng trưởng tín dụng của cả năm. Tuy nhiên, chặng đường còn lại được đánh giá khó khăn hơn rất nhiều, bởi khi quy mô tín dụng đã tiến sát mốc 20 triệu tỷ đồng, mỗi 1% tăng trưởng mới đồng nghĩa với hàng trăm nghìn tỷ đồng vốn được đưa thêm vào nền kinh tế. Chỉ cần sai lệch trong khâu thẩm định, những khoản vay của hôm nay hoàn toàn có thể trở thành áp lực nợ xấu của những năm sau.

Ảnh có sử dụng AI

Áp lực ấy càng lớn khi nguồn vốn huy động không theo kịp tốc độ cho vay. Đến giữa tháng 6, tín dụng tăng khoảng 6,35%, trong khi huy động vốn mới tăng 4,3%, khiến khoảng cách giữa tăng trưởng tín dụng và tăng trưởng tiền gửi tiếp tục nới rộng. Cùng với đó, tỷ lệ tiền gửi không kỳ hạn (CASA) bình quân của 27 ngân hàng giảm trong quý I/2026 so với cuối năm trước, cho thấy nguồn vốn giá rẻ không còn dồi dào như giai đoạn trước. Khi chi phí đầu vào gia tăng, các ngân hàng không thể chỉ quan tâm đến việc cho vay được bao nhiêu mà phải tính đến khả năng thu hồi vốn và chất lượng của từng khoản tín dụng.

Chính vì vậy, cách tiếp cận khách hàng đang thay đổi rõ rệt. Nếu trước đây tài sản bảo đảm là "tấm vé" quan trọng nhất để bước vào cánh cửa tín dụng thì nay, nhiều ngân hàng bắt đầu chuyển trọng tâm sang khả năng tạo ra dòng tiền. Câu hỏi đặt ra không còn là doanh nghiệp sở hữu bao nhiêu bất động sản hay máy móc, mà là doanh thu có thực sự đi qua tài khoản hay không, dòng tiền có đều đặn, minh bạch và đủ ổn định để trả nợ trong suốt vòng đời khoản vay hay không.

Sự thay đổi này phản ánh xu hướng chuyển từ cho vay dựa trên tài sản sang cho vay dựa trên dòng tiền. Khi nhóm doanh nghiệp chất lượng cao với lịch sử tín dụng tốt đã được hầu hết các ngân hàng khai thác, dư địa tăng trưởng mới buộc các tổ chức tín dụng phải mở rộng sang những phân khúc khách hàng nhỏ hơn nhưng cũng đòi hỏi năng lực phân tích dữ liệu và quản trị rủi ro tinh vi hơn. Trong cuộc đua tín dụng nửa cuối năm, lợi thế không còn nằm ở việc ngân hàng còn bao nhiêu "room" cho vay, mà ở khả năng sử dụng hạn mức đó đúng đối tượng.

Dòng tiền minh bạch trở thành "tài sản" của doanh nghiệp nữ

Trong nhiều năm, rào cản lớn nhất của không ít phụ nữ khởi nghiệp và làm chủ doanh nghiệp nhỏ không nằm ở ý tưởng kinh doanh hay khả năng tạo doanh thu, mà ở điều kiện tiếp cận vốn ngân hàng. Phần lớn doanh nghiệp do phụ nữ điều hành có quy mô nhỏ và vừa, hoạt động trong các lĩnh vực bán lẻ, thực phẩm, thời trang, mỹ phẩm, dịch vụ hoặc thương mại điện tử. Đây đều là những ngành có vòng quay vốn nhanh, dòng tiền phát sinh thường xuyên nhưng giá trị tài sản bảo đảm không lớn. Vì vậy, khi mô hình cấp tín dụng còn đặt nặng tài sản thế chấp, nhiều doanh nghiệp dù kinh doanh hiệu quả vẫn khó mở rộng hạn mức vay.

Việc ngân hàng chuyển sang đánh giá dòng tiền được xem là một thay đổi đáng chú ý đối với nhóm doanh nghiệp này. Thay vì chỉ nhìn vào giá trị tài sản, ngân hàng ngày càng quan tâm nhiều hơn đến "sức khỏe" thực sự của hoạt động kinh doanh thông qua dữ liệu giao dịch. Doanh thu có được chuyển đều về tài khoản hay không, dòng tiền thu - chi có ổn định, vòng quay vốn diễn ra như thế nào, khả năng thanh toán với nhà cung cấp ra sao, lịch sử trả nợ có minh bạch hay không... đều trở thành những chỉ báo quan trọng để đánh giá chất lượng tín dụng.

Một cửa hàng thời trang do phụ nữ làm chủ có thể không sở hữu nhiều bất động sản, nhưng nếu doanh thu bán hàng đều được ghi nhận qua tài khoản ngân hàng, dòng tiền ổn định nhiều tháng liên tiếp, các khoản chi trả cho nhà cung cấp, tiền lương và nghĩa vụ thuế đều được thực hiện minh bạch thì khả năng tiếp cận vốn sẽ cao hơn trước. Điều tương tự cũng diễn ra với nhiều doanh nghiệp kinh doanh thực phẩm, mỹ phẩm, nông sản hay các cửa hàng bán hàng trên nền tảng số.

Đó cũng là lý do nhiều ngân hàng đang thúc đẩy chiến lược mainbank - khuyến khích khách hàng sử dụng một ngân hàng làm trung tâm cho toàn bộ hoạt động tài chính. Khi doanh thu, thanh toán với đối tác, trả lương, nộp thuế và các giao dịch thường xuyên đều đi qua cùng một hệ thống, ngân hàng không chỉ cải thiện nguồn vốn giá rẻ mà còn sở hữu bức tranh gần như đầy đủ về dòng tiền của khách hàng. Dữ liệu này cho phép ngân hàng thiết kế hạn mức tín dụng sát hơn với chu kỳ kinh doanh, thay vì chỉ áp dụng công thức dựa trên tài sản bảo đảm.

Theo các chuyên gia, đây là sự thay đổi quan trọng trong tư duy cấp tín dụng. Hai doanh nghiệp có doanh thu tương đương chưa chắc có chất lượng tín dụng giống nhau. Một doanh nghiệp có doanh thu về tài khoản đều đặn hằng tháng, vòng quay vốn nhanh và lịch sử thanh toán ổn định có thể được đánh giá tích cực hơn doanh nghiệp sở hữu nhiều tài sản nhưng dòng tiền thất thường hoặc phụ thuộc vào một vài hợp đồng lớn. Khi ngân hàng có khả năng "đọc" được dòng tiền thực tế, hạn mức tín dụng sẽ phản ánh sát hơn năng lực kinh doanh thay vì chỉ phản ánh quy mô tài sản.

Sự thay đổi này cũng đặt ra yêu cầu mới đối với cộng đồng doanh nghiệp nữ. Trong bối cảnh dữ liệu giao dịch ngày càng trở thành cơ sở quan trọng để ngân hàng ra quyết định cho vay, việc quản lý doanh thu qua tài khoản, hạn chế giao dịch tiền mặt, chuẩn hóa sổ sách kế toán và xây dựng lịch sử tín dụng tốt sẽ trở thành lợi thế cạnh tranh. Nếu trước đây tài sản thế chấp quyết định khả năng vay vốn thì nay, chính sự minh bạch trong quản trị dòng tiền có thể giúp doanh nghiệp nâng hạn mức tín dụng và tiếp cận vốn với chi phí hợp lý hơn.

Dữ liệu sẽ quyết định "tấm vé" bước vào tín dụng

Trong nhiều năm, các doanh nghiệp lớn với lịch sử tín dụng tốt luôn là nhóm khách hàng được các ngân hàng cạnh tranh mạnh nhất. Tuy nhiên, nhóm khách hàng này hiện gần như đã được khai thác tối đa. Muốn tiếp tục tăng trưởng tín dụng, các ngân hàng buộc phải mở rộng sang doanh nghiệp nhỏ, hộ kinh doanh và những phân khúc có mức độ rủi ro cao hơn.

Đó cũng là lúc năng lực khai thác dữ liệu trở thành yếu tố quyết định. Thay vì chỉ dựa vào báo cáo tài chính cuối kỳ, ngân hàng sẽ theo dõi sát hơn dòng tiền hằng ngày: doanh thu có đều không, tốc độ thu tiền thay đổi ra sao, khách hàng có thanh toán đúng hạn cho đối tác hay không, số dư tài khoản có biến động bất thường hay không...

Một doanh nghiệp doanh thu 300 tỷ đồng mỗi năm chưa chắc đã an toàn hơn doanh nghiệp doanh thu vài chục tỷ đồng nếu dòng tiền liên tục gián đoạn hoặc phụ thuộc vào một vài hợp đồng lớn. Ngược lại, nhiều doanh nghiệp nhỏ nhưng có dòng tiền ổn định, vòng quay vốn nhanh và lịch sử giao dịch minh bạch lại có thể được đánh giá tích cực hơn. Điều này mở ra cơ hội cho nhiều doanh nghiệp quy mô nhỏ, trong đó có không ít doanh nghiệp do phụ nữ điều hành, vốn có thế mạnh về quản trị dòng tiền nhưng hạn chế về tài sản thế chấp.

Dữ liệu giao dịch không chỉ phục vụ khâu phê duyệt khoản vay mà còn trở thành công cụ quản trị rủi ro sau giải ngân. Theo các chuyên gia, nhiều dấu hiệu suy giảm sức khỏe tài chính thường xuất hiện trên dòng tiền trước khi thể hiện trong báo cáo tài chính hoặc trước khi khoản vay chuyển thành nợ xấu. Doanh thu về tài khoản giảm liên tục, chu kỳ thu tiền kéo dài hay dòng tiền chi ra tăng bất thường đều có thể trở thành tín hiệu cảnh báo sớm để ngân hàng chủ động làm việc với khách hàng.

Trong bối cảnh dư địa tăng trưởng tín dụng ngày càng thu hẹp, lợi thế cạnh tranh của ngân hàng không còn nằm ở việc còn bao nhiêu hạn mức cho vay mà nằm ở khả năng nhận diện đúng khách hàng có chất lượng. Điều đó cũng đồng nghĩa với việc những doanh nghiệp duy trì hệ thống kế toán rõ ràng, quản lý dòng tiền minh bạch và xây dựng lịch sử giao dịch tốt sẽ có nhiều cơ hội tiếp cận vốn hơn.

Cuộc đua tín dụng nửa cuối năm 2026 vì thế không chỉ là cuộc cạnh tranh giữa các ngân hàng, mà còn là cuộc đua về năng lực quản trị của mỗi doanh nghiệp. Với các doanh nghiệp do phụ nữ làm chủ, minh bạch dòng tiền và quản trị tài chính bài bản đang dần trở thành một loại "tài sản" mới - thứ tài sản có thể không nhìn thấy trên bảng cân đối kế toán, nhưng lại ngày càng có giá trị khi bước qua cánh cửa tín dụng ngân hàng.