Lãi suất cao chỉ là bề nổi: 10% trái phiếu và 9% tiết kiệm khác nhau ở đâu?

Ảnh minh họa

Không chỉ khác nhau về mức sinh lời, trái phiếu và tiền gửi tiết kiệm còn có sự khác biệt sâu hơn ở khả năng duy trì lợi suất theo thời gian – yếu tố cốt lõi trong chiến lược tích sản.

Trong bối cảnh lãi suất vận động theo chu kỳ, một sai lầm phổ biến của nhiều nhà đầu tư cá nhân là chỉ nhìn vào con số lãi suất tại một thời điểm. 9% hay 10% có thể tạo cảm giác chênh lệch không lớn, nhưng điều thực sự quan trọng lại là mức lợi suất đó có được duy trì trong bao lâu. Sự khác biệt này đặc biệt rõ khi so sánh giữa tiền gửi tiết kiệm và trái phiếu doanh nghiệp – hai kênh đầu tư tưởng chừng tương đồng nhưng lại khác biệt về bản chất sinh lời.

Lãi suất cao không đồng nghĩa lợi nhuận cao

Ở một số thời điểm, lãi suất ngân hàng có thể tăng lên 8–9%/năm, tạo cảm giác đây là "cơ hội vàng" để gửi tiền. Tuy nhiên, mức lãi suất này thường phản ánh điều kiện ngắn hạn của thị trường – như áp lực thanh khoản hoặc chính sách tiền tệ thắt chặt – hơn là một xu hướng bền vững. Khi các yếu tố vĩ mô thay đổi, đặc biệt khi lạm phát hạ nhiệt hoặc chính sách tiền tệ nới lỏng trở lại, lãi suất tiền gửi thường nhanh chóng điều chỉnh giảm chỉ sau 6–12 tháng.

Vấn đề nằm ở chỗ: tiền gửi tiết kiệm có tính chất "ngắn hạn hóa lợi suất". Nhà đầu tư chỉ được hưởng mức lãi cao trong kỳ hạn đầu tiên, còn các kỳ tái tục sau đó phụ thuộc hoàn toàn vào mặt bằng lãi suất mới của thị trường. Khi lãi suất giảm, toàn bộ phần vốn gốc buộc phải tái đầu tư với mức sinh lời thấp hơn, kéo lợi suất trung bình xuống đáng kể.

Nếu nhìn trong chu kỳ 2–3 năm, hiệu ứng này trở nên rõ ràng. Một khoản tiền gửi có thể bắt đầu ở mức 9%, nhưng sau đó giảm về 6% rồi 5%, khiến lợi suất bình quân chỉ còn quanh mức 6–7%/năm. Khoảng chênh lệch tưởng chừng nhỏ giữa các mức lãi suất qua từng năm lại tạo ra khác biệt lớn khi cộng dồn theo thời gian. Đây chính là rủi ro tái đầu tư – một loại rủi ro "ẩn", không dễ nhận thấy nhưng ảnh hưởng trực tiếp đến hiệu quả tích sản dài hạn.

Hệ quả là, dù lựa chọn kênh an toàn như tiết kiệm, nhiều người vẫn không đạt được tốc độ tăng trưởng tài sản như kỳ vọng. Trong bối cảnh lạm phát duy trì ở mức 3–4%/năm, phần lợi nhuận thực (sau khi trừ lạm phát) càng bị thu hẹp, khiến giá trị tài sản tăng chậm hơn đáng kể so với tính toán ban đầu.

Trái phiếu và lợi thế "giữ lãi" trong dài hạn

Ngược lại, với trái phiếu doanh nghiệp, đặc biệt là các sản phẩm kỳ hạn từ 2–5 năm, nhà đầu tư có thể "khóa" mức lợi suất ngay từ đầu. Khi mua trái phiếu với lãi suất 9–10%/năm, thậm chí cao hơn, mức sinh lời này thường được duy trì xuyên suốt thời gian nắm giữ, bất chấp biến động của thị trường.

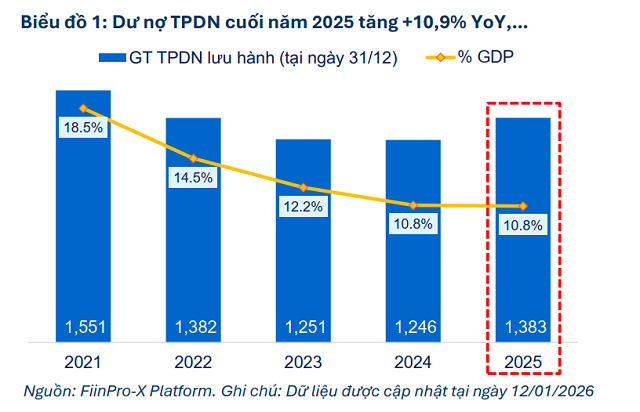

Theo dữ liệu từ FiinGroup, mặt bằng lãi suất trái phiếu doanh nghiệp năm 2025 vẫn duy trì ở mức hấp dẫn, nhiều nhóm ngành quanh ngưỡng 9–10%/năm. Không chỉ cạnh tranh với tiết kiệm, mức lợi suất này còn có tính ổn định cao trong trung và dài hạn.

Bên cạnh đó, thị trường trái phiếu doanh nghiệp cũng cho thấy dấu hiệu phục hồi rõ nét, với tổng giá trị phát hành và thanh khoản đều tăng trưởng tích cực. Điều này phản ánh sự quay trở lại của dòng vốn và niềm tin của nhà đầu tư sau giai đoạn biến động.

Trong bối cảnh đó, một số doanh nghiệp đã đẩy mạnh phát hành trái phiếu ra công chúng với tiêu chuẩn minh bạch cao hơn. Đơn cử như F88 đã triển khai chào bán trái phiếu kỳ hạn 24 tháng với lãi suất cố định 10%/năm và thanh toán lãi định kỳ 3 tháng/lần. Mô hình này không chỉ giúp nhà đầu tư "khóa" lợi suất ở mức cao hơn mặt bằng tiết kiệm trong suốt 2 năm, mà còn tạo dòng tiền đều đặn thay vì nhận lãi cuối kỳ.

Tuy nhiên, lợi thế của trái phiếu không đến một cách tự động. Khác với tiền gửi ngân hàng, hiệu quả đầu tư trái phiếu phụ thuộc lớn vào chất lượng của tổ chức phát hành. Những yếu tố như năng lực tài chính, mức độ minh bạch và uy tín thị trường đóng vai trò quyết định trong việc đảm bảo an toàn vốn.

Nhìn tổng thể, tiền gửi tiết kiệm vẫn là lựa chọn phù hợp cho nhu cầu an toàn và ngắn hạn. Nhưng với nhà đầu tư hướng tới tích sản dài hạn, câu hỏi không còn là "lãi suất nào cao hơn ở thời điểm hiện tại", mà là "kênh nào giúp duy trì lợi suất ổn định theo thời gian".

Sự khác biệt giữa 10% và 9% vì thế không chỉ nằm ở con số, mà nằm ở khả năng giữ vững mức sinh lời qua nhiều năm. Và trong bối cảnh thị trường biến động, chính yếu tố này mới là chìa khóa quyết định giá trị tài sản trong dài hạn.