Lãi suất tiết kiệm hấp dẫn trở lại: Kịch bản nào cho dòng tiền đầu tư trong ngắn hạn?

Ảnh minh họa

Từ giữa tháng 3/2026, mặt bằng lãi suất huy động tại Việt Nam ghi nhận sự đảo chiều rõ nét khi hàng loạt ngân hàng thương mại đồng loạt tăng lãi suất, đặc biệt ở các kỳ hạn từ 6 tháng trở lên. Diễn biến này không chỉ mang tính kỹ thuật mà phản ánh nhu cầu vốn đang gia tăng trong hệ thống ngân hàng, đồng thời cho thấy sự thay đổi đáng kể trong môi trường tài chính vĩ mô.

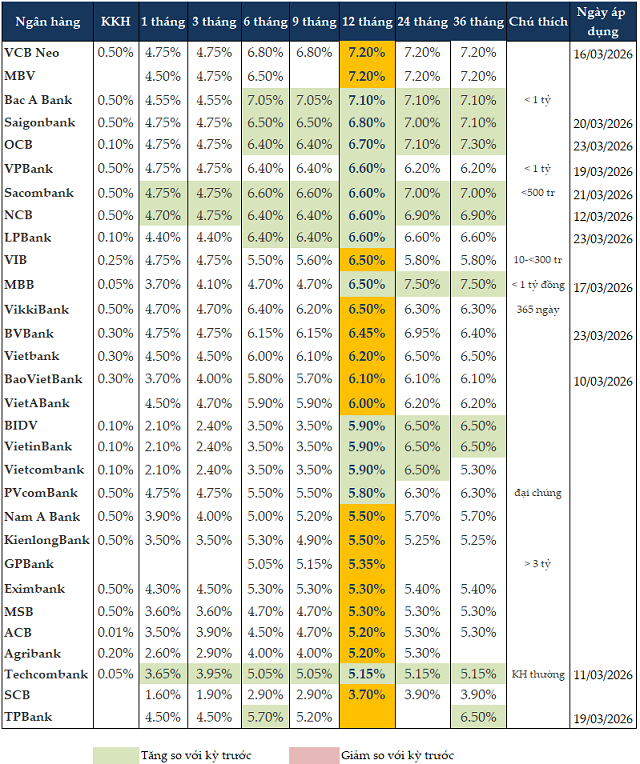

Cụ thể, Bac A Bank đã tăng từ 0.2-0.25 điểm phần trăm lãi suất tiền gửi kỳ hạn từ 6 tháng trở lên. Với khoản tiền gửi dưới 1 tỷ đồng, lãi suất kỳ hạn 6-9 tháng được nâng lên 7.05%/năm, trong khi kỳ hạn từ 12 tháng trở lên đạt 7.1%/năm.

Từ ngày 20/3, Saigonbank điều chỉnh mạnh hơn khi tăng 0.5 điểm phần trăm, đưa lãi suất kỳ hạn 6-9 tháng lên 6.5%/năm, kỳ hạn 12 tháng lên 6.8%/năm, kỳ hạn 24 tháng đạt 7%/năm và kỳ hạn 36 tháng lên 7.1%/năm.

OCB cũng tăng 0.2 điểm phần trăm lãi suất huy động từ ngày 23/03, trong đó kỳ hạn 6-9 tháng đạt 6.4%/năm, kỳ hạn 12 tháng lên 6.7%/năm, kỳ hạn 24 tháng là 7.1%/năm và kỳ hạn 36 tháng đạt 7.3%/năm, trong khi các kỳ hạn ngắn 1-3 tháng vẫn giữ nguyên ở mức 4.75%/năm.

PVcomBank điều chỉnh lãi suất kỳ hạn 12 tháng lên 5.8%/năm với khoản tiền dưới 2.000 tỷ đồng, nhưng đáng chú ý là áp dụng mức 10%/năm cho các khoản tiền gửi trên 2.000 tỷ đồng - một mức lãi suất mang tính đặc thù cho khách hàng tổ chức hoặc siêu lớn.

Bên cạnh đó, nhiều ngân hàng như Sacombank, NCB, LPBank cũng nâng lãi suất kỳ hạn 6-9 tháng lên khoảng 6.4-6.6%/năm và kỳ hạn 12 tháng lên 6.5-6.6%/năm.

Ở nhóm ngân hàng quốc doanh, Vietcombank, VietinBank và BIDV cũng tham gia xu hướng này khi tăng lãi suất kỳ hạn từ 12 tháng trở lên, đưa kỳ hạn 12 tháng lên 5.9%/năm và kỳ hạn trên 12 tháng lên 6.5%/năm, trong khi các kỳ hạn ngắn vẫn giữ nguyên ở mức thấp từ 2.1% đến 3.5%/năm.

Tính đến ngày 24/03/2026, lãi suất tiền gửi trên thị trường dao động khá rộng, với kỳ hạn 1-3 tháng trong khoảng 1.6-4.75%/năm, kỳ hạn 6-9 tháng từ 2.9-7.05%/năm và kỳ hạn 12 tháng từ 3.7-7.2%/năm.

Ở kỳ hạn 12 tháng, VCB Neo và MBV đang dẫn đầu với mức 7.2%/năm, tiếp theo là Bac A Bank và Saigonbank cùng ở mức 7.1%/năm. Với kỳ hạn 6 tháng, Bac A Bank đứng đầu với 7.05%/năm, sau đó là VCB Neo với 6.8%/năm và Sacombank ở mức 6.6%/năm.

Trong khi đó, kỳ hạn 3 tháng có mức cao nhất phổ biến là 4.75%/năm tại nhiều ngân hàng như VCB Neo, Sacombank, MBV, OCB, BVBank, VPBank, PVcomBank, VIB và Saigonbank.

Áp lực vĩ mô và bài toán điều hành lãi suất

Theo chuyên gia kinh tế Phan Dũng Khánh, trong bối cảnh mục tiêu tăng trưởng GDP được đặt ở mức cao, hệ thống ngân hàng đang phải thực hiện đồng thời hai nhiệm vụ là cung ứng đủ vốn cho nền kinh tế và kiểm soát rủi ro lạm phát. Áp lực này trở nên rõ rệt hơn khi môi trường quốc tế có nhiều biến động, đặc biệt là xu hướng tăng của giá dầu và chi phí nguyên vật liệu.

Xu hướng tăng lãi suất vì vậy không chỉ là câu chuyện nội tại mà còn gắn chặt với bối cảnh toàn cầu, khi Cục Dự trữ Liên bang Mỹ tiếp tục duy trì chính sách tiền tệ thắt chặt, khiến đồng USD mạnh lên và tạo áp lực lên tỷ giá. Trong điều kiện đó, Việt Nam buộc phải duy trì mức lãi suất đủ hấp dẫn để giữ ổn định dòng vốn và kiểm soát lạm phát nhập khẩu.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 24/03/2026

Tuy nhiên, việc tăng lãi suất cũng phải được tính toán kỹ lưỡng để tránh làm chi phí vốn tăng quá mạnh, gây áp lực lên doanh nghiệp và ảnh hưởng đến mục tiêu tăng trưởng. Chính vì vậy, mặt bằng lãi suất hiện nay được điều chỉnh theo hướng tăng có kiểm soát, nhằm đạt điểm cân bằng giữa ổn định vĩ mô và hỗ trợ tăng trưởng.

Dù lãi suất trước đó duy trì ở mức thấp nhưng lượng tiền gửi trong hệ thống ngân hàng vẫn dồi dào, cho thấy niềm tin của người gửi tiền. Trong bối cảnh hiện tại, việc tăng lãi suất càng làm gia tăng sức hấp dẫn của kênh tiết kiệm. Tuy nhiên, theo ông Khánh, không phải toàn bộ dòng tiền sẽ chảy vào ngân hàng, mà vẫn có một phần đứng ngoài để chờ cơ hội tại các kênh đầu tư khác khi thị trường điều chỉnh.

Dòng tiền đầu tư phân hóa và vai trò của kênh tiết kiệm

Theo ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT, mặt bằng lãi suất hiện nay đang neo ở mức cao, phổ biến khoảng 8-9%/năm đối với các kỳ hạn từ 6 đến 12 tháng, phản ánh tác động đồng thời của yếu tố vĩ mô toàn cầu và áp lực trong nước. Các xung đột địa chính trị đã đẩy giá nguyên vật liệu tăng mạnh, buộc các ngân hàng trung ương lớn duy trì chính sách thắt chặt, từ đó tạo áp lực lên tỷ giá và chính sách tiền tệ trong nước.

Trong bối cảnh đó, dòng tiền có xu hướng dịch chuyển trở lại hệ thống ngân hàng dưới dạng tiền gửi tiết kiệm. Sự dịch chuyển này diễn ra khi các kênh đầu tư khác gặp nhiều bất lợi. Thị trường bất động sản chịu áp lực lớn từ lãi suất cho vay tăng cao, khiến chi phí vốn tăng và thanh khoản suy giảm. Thị trường chứng khoán cũng trong giai đoạn điều chỉnh với tâm lý thận trọng gia tăng.

Đối với vàng, dù vẫn là kênh trú ẩn an toàn, nhưng mức độ biến động giá lớn khiến rủi ro ngắn hạn tăng lên. Trong khi đó, trái phiếu doanh nghiệp dù mang lại thu nhập cố định nhưng chưa phổ biến rộng rãi và đòi hỏi nhà đầu tư có kiến thức tài chính nhất định. Trong tương quan so sánh, tiền gửi ngân hàng với mức sinh lời 8-9%/năm, ổn định và ít rủi ro, đang trở thành lựa chọn nổi bật cho dòng tiền nhàn rỗi.

Trong ngắn hạn, nhiều khả năng mặt bằng lãi suất sẽ tiếp tục duy trì ở mức cao ít nhất đến hết quý 2 do các áp lực vĩ mô chưa có dấu hiệu hạ nhiệt rõ ràng. Tuy nhiên, từ quý 3 trở đi, xu hướng lãi suất sẽ phụ thuộc lớn vào diễn biến kinh tế toàn cầu. Nếu giá dầu giảm và áp lực lạm phát được kiểm soát, Việt Nam sẽ có thêm dư địa để nới lỏng chính sách tiền tệ, qua đó giúp lãi suất dần ổn định hoặc hạ nhiệt.

Tổng thể, sự trở lại của lãi suất cao đang tái định hình dòng tiền trên thị trường theo hướng thận trọng hơn. Dù ngân hàng trở thành điểm đến ưu tiên trong ngắn hạn, nhưng một phần dòng tiền vẫn sẵn sàng quay lại các kênh rủi ro khi xuất hiện cơ hội định giá hấp dẫn, cho thấy thị trường đang bước vào giai đoạn phân hóa rõ rệt thay vì dịch chuyển một chiều.