Người vận động từ thiện không được dùng tài khoản cá nhân để nhận tài trợ

Ảnh minh họa

Bộ Tài chính yêu cầu các cá nhân làm từ thiện không được nhận tiền tài trợ cho mục đích xã hội, từ thiện vào chung tài khoản sử dụng chi tiêu cá nhân của người vận động.

Sau vụ cháy chung cư mini xảy ra tại ngõ 29/70 phố Khương Hạ (phường Khương Đình, quận Thanh Xuân, Hà Nội) khiến 56 người tử vong, mạng xã hội xuất hiện hàng loạt bài kêu gọi quyên góp, ủng hộ.

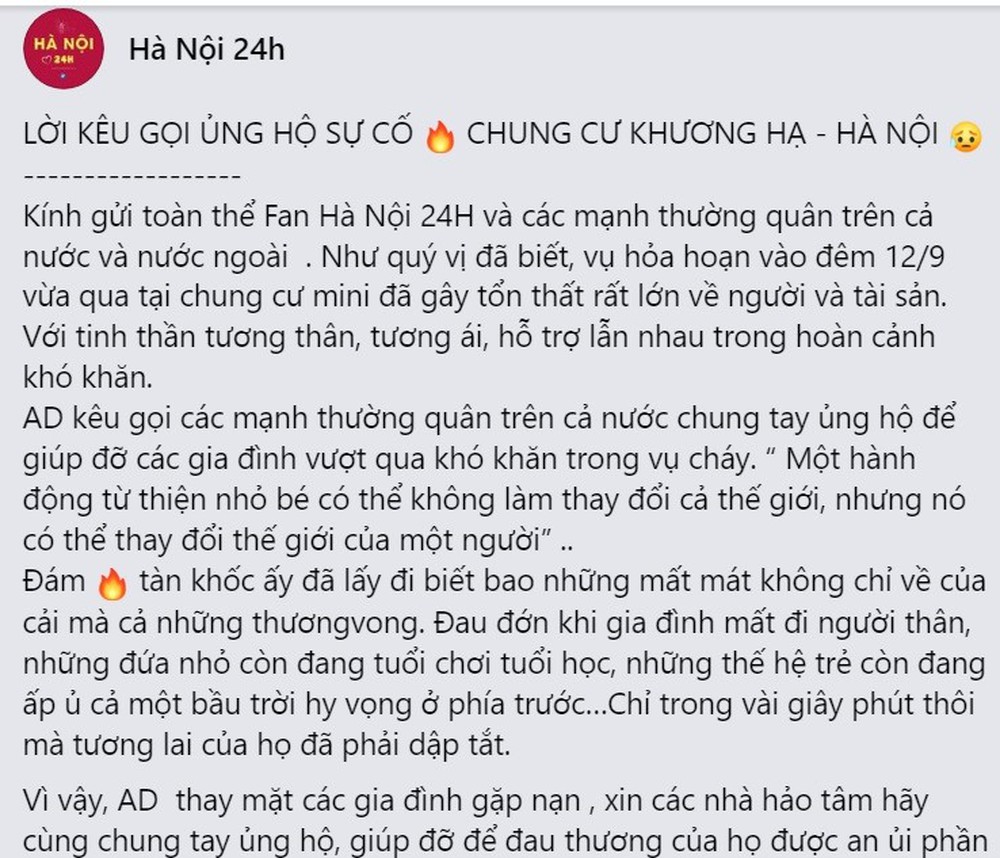

Trong số đó, trang fanpage tên "Hà Nội 24h" có 1,2 triệu lượt thích và 1,4 triệu lượt theo dõi đã đăng thông báo nhận được hơn 4 tỷ đồng chuyển khoản sau hơn 1 ngày đăng bài kêu gọi.

Đáng chú ý, tài khoản ngân hàng nhận ủng hộ là của một cá nhân tên T.D.N. khiến nhiều người băn khoăn và tranh cãi về tính minh bạch của việc quyên góp từ thiện qua tài khoản cá nhân.

Bài kêu gọi trên fanpage Hà Nội 24h

Bởi trước đó, Bộ Tài chính đã ban hành Thông tư số 41/2022/TT-BTC ngày 5/7/2022 hướng dẫn chế độ kế toán áp dụng cho các hoạt động xã hội, từ thiện có hiệu lực. Theo đó, các tổ chức, cá nhân phải tuân thủ quy định về sổ sách, báo cáo và minh bạch thông tin. Đây được coi là một trong những công cụ pháp lý để lấp lỗ hổng về công tác quản lý và tăng tính minh bạch cho các hoạt động thiện nguyện.

Thông tư 41/2022/TT-BTC áp dụng với Quỹ xã hội, Quỹ từ thiện thành lập và hoạt động theo quy định của pháp luật; Ban vận động Quỹ "Vì người nghèo" các cấp (Trung ương, tỉnh, huyện xã); các tổ chức, cơ quan, đơn vị và cá nhân thực hiện vận động, tiếp nhận, phân phối và sử dụng các nguồn đóng góp tự nguyện để thực hiện các hoạt động xã hội, từ thiện.

Theo quy định tại Thông tư, tất cả các tổ chức, cơ quan, đơn vị, cá nhân có các hoạt động liên quan đến vận động, tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện để thực hiện các hoạt động xã hội, từ thiện đều phải mở sổ kế toán ghi chép đầy đủ các nghiệp vụ kinh tế phát sinh, lập báo cáo và minh bạch thông tin theo quy định của Thông tư này và pháp luật có liên quan.

Các tổ chức, cơ quan, đơn vị có các hoạt động xã hội, từ thiện có tổ chức kế toán riêng đối với các hoạt động vận động, tiếp nhận, phân phối và sử dụng các nguồn đóng góp tự nguyện phải thực hiện mở sổ kế toán ghi chép, hạch toán các nghiệp vụ kinh tế phát sinh, lập báo cáo tài chính đầy đủ, minh bạch theo quy định.

Các cá nhân có các hoạt động xã hội, từ thiện có trách nhiệm mở sổ ghi chép đầy đủ thông tin về kết quả tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện phải thực hiện theo quy định; đồng thời lập báo cáo và công khai tình hình tiếp nhận, phân phối và sử dụng nguồn đóng góp theo quy định của pháp luật.

Thông tư cũng nêu rõ, tổ chức, cơ quan, đơn vị thực hiện vận động, tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện để thực hiện các hoạt động xã hội, từ thiện mà không tổ chức kế toán riêng thì được hạch toán trên cùng hệ thống sổ kế toán của đơn vị theo chế độ kế toán hiện hành mà đơn vị đang áp dụng.

Đồng thời, mở sổ chi tiết theo dõi riêng các khoản thu, chi cho các hoạt động từ thiện, gồm: các khoản đã tiếp nhận, các khoản đã phân phối, sử dụng nguồn đóng góp tự nguyện cho mục đích xã hội, từ thiện theo quy định của pháp luật, đảm bảo minh bạch, rõ ràng.

Căn cứ theo quy định tại điểm a khoản 4 Điều 10 Thông tư 41/2022/TT-BTC quy định:

4. Đối với khoản tiếp nhận từ các nhà tài trợ để thực hiện các hoạt động xã hội, từ thiện:

a) Trường hợp tiếp nhận tài trợ bằng tiền:

- Cá nhân người vận động phải mở riêng tài khoản cho mục đích xã hội, từ thiện tại ngân hàng theo quy định, không được nhận tiền tài trợ cho mục đích xã hội, từ thiện vào chung tài khoản sử dụng chi tiêu cá nhân của người vận động.

- Trường hợp tiếp nhận tài trợ bằng tiền mặt: Cá nhân tiếp nhận tài trợ có trách nhiệm bảo quản an toàn tiền mặt nhận tài trợ; trường hợp chưa sử dụng có thể đem gửi vào tài khoản được mở riêng cho mục đích xã hội, từ thiện tại ngân hàng.

- Trường hợp tiếp nhận tài trợ bằng ngoại tệ để thực hiện các hoạt động xã hội, từ thiện trong nước: Cá nhân tiếp nhận tài trợ bán ngoại tệ cho ngân hàng thương mại và quản lý, sử dụng tiền Việt Nam để thực hiện các hoạt động xã hội, từ thiện theo quy định.

- Lãi tiền gửi sau khi trừ đi chi phí thanh toán được bổ sung tăng nguồn tài trợ.

- Lập Sổ tổng hợp ghi chép số liệu:

Phải thực hiện ghi chép các khoản đã tiếp nhận tài trợ bằng tiền của các nhà tài trợ theo thời gian đóng góp thực tế, bao gồm: thông tin của nhà tài trợ (như tên, địa chỉ,... ); số tiền đóng góp; hình thức đóng góp bao gồm đóng góp vào tài khoản tại ngân hàng, đóng góp bằng tiền mặt (trong đó chi tiết tiền Việt Nam, ngoại tệ); thời gian nhận đóng góp (trường hợp nhận đóng góp qua tài khoản ngân hàng, ghi theo ngày trên báo có của ngân hàng); địa chỉ nhận hỗ trợ (nếu nhà tài trợ chỉ định địa chỉ nhận hỗ trợ) và thông tin cần thiết khác (nếu có) theo mẫu "Sổ tổng hợp số liệu nhận vận động tài trợ bằng tiền" (mẫu số S01CN/XH-TT) quy định tại Phụ lục số 03 kèm theo Thông tư này.

Như vậy, dựa vào quy định trên thì cá nhân không được nhận tiền tài trợ cho mục đích xã hội, từ thiện vào chung tài khoản sử dụng chi tiêu cá nhân của người vận động. Trường hợp tiếp nhận bằng tiền thì cá nhân người vận động phải mở riêng tài khoản cho mục đích xã hội, từ thiện tại ngân hàng theo quy định.

Đối với khoản tiếp nhận tài trợ bằng hiện vật, đơn vị tiếp nhận chịu trách nhiệm bảo quản an toàn, phân phối kịp thời số hiện vật đến các địa chỉ nhận hỗ trợ. Đơn vị phải hạch toán ghi chép đầy đủ số hiện vật nhận tài trợ và việc phân phối số hiện vật này trên cơ sở bảng kê, chứng từ có chữ ký của người nhận, xác nhận của đơn vị có trách nhiệm tại địa phương theo quy định của pháp luật...

Các tổ chức, cơ quan, đơn vị có các hoạt động xã hội, từ thiện, có tổ chức kế toán riêng để hạch toán các hoạt động vận động, tiếp nhận, phân phối và sử dụng nguồn đóng góp tự nguyện được tiếp tục thực hiện chế độ kế toán đang áp dụng đến hết năm tài chính 2022. Từ năm tài chính 2023 phải chuyển sổ kế toán và thực hiện theo quy định của Thông tư này.