Điện Máy Xanh IPO hơn 14.000 tỷ đồng: Tham vọng tái định vị hay dấu hiệu áp lực tăng trưởng?

Công ty Cổ phần Đầu tư Điện Máy Xanh

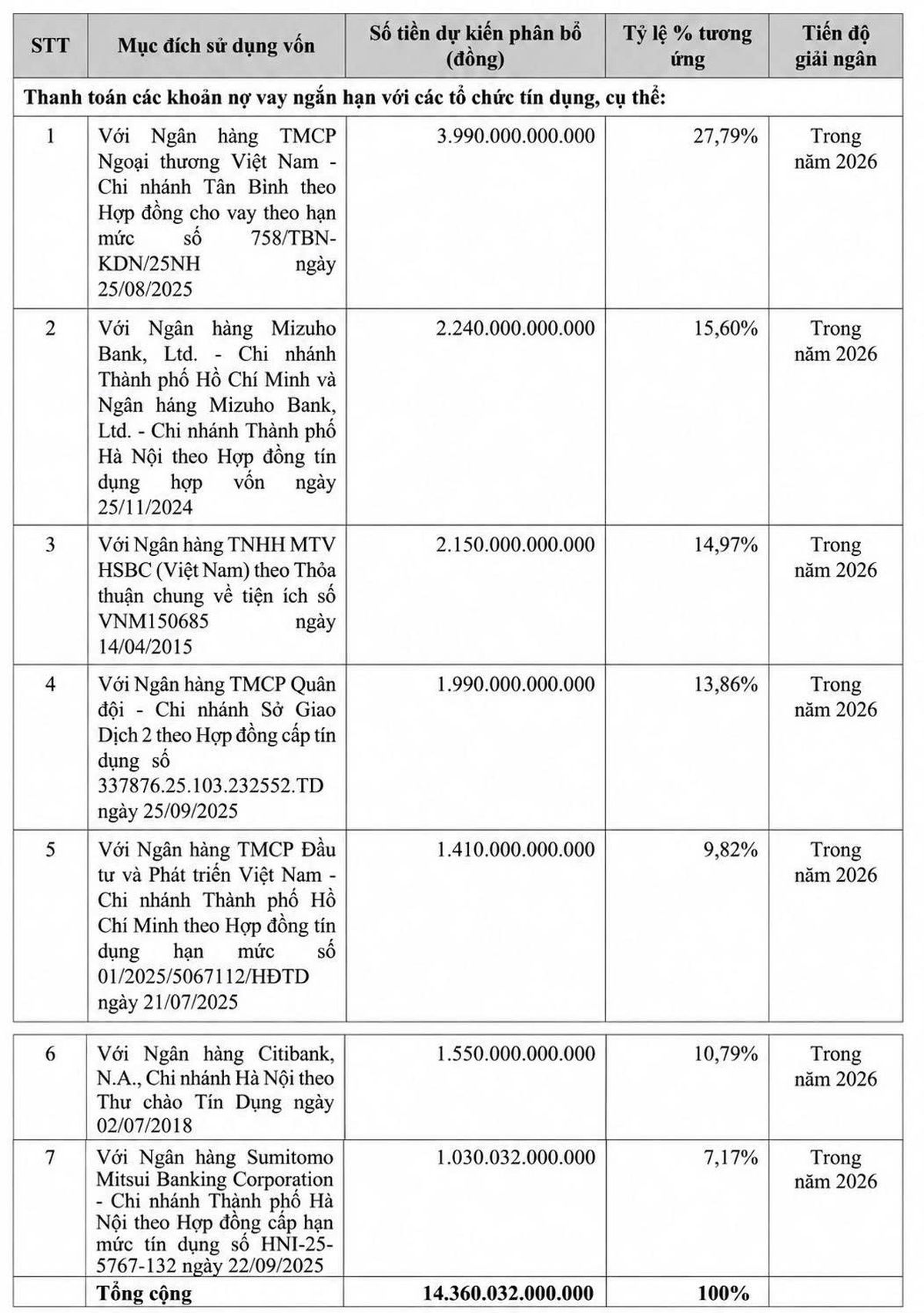

Công ty Cổ phần Đầu tư Điện Máy Xanh vừa công bố kế hoạch chào bán cổ phiếu lần đầu ra công chúng (IPO) với quy mô đặc biệt lớn, dự kiến huy động hơn 14.360 tỷ đồng để trả nợ ngân hàng trong năm 2026.

Theo phương án công bố, doanh nghiệp sẽ chào bán 179.500.400 triệu cổ phiếu với giá 80.000 đồng/cổ phiếu, tương ứng khoảng 16,3% lượng cổ phiếu lưu hành sau phát hành. Đơn vị phân phối là Chứng khoán Vietcap.

Thời gian đăng ký mua diễn ra từ ngày 27/5 đến hết ngày 17/6/2026. Nếu thương vụ thành công, vốn điều lệ của Điện Máy Xanh sẽ tăng từ 11.012,8 tỷ đồng lên khoảng 12.807,8 tỷ đồng. Đáng chú ý, với mức giá IPO 80.000 đồng/cổ phiếu, doanh nghiệp được định giá khoảng 102.462,7 tỷ đồng. Ngược lại, với giá đóng cửa ngày 21/5 vùng 79.500 đồng/cổ phiếu, vốn hóa CTCP Đầu tư Thế giới Di động (mã MWG – sàn HoSE) đang 116.739,67 tỷ đồng.

Đây là chi tiết khiến giới đầu tư đặc biệt chú ý, bởi xét về bản chất, Điện Máy Xanh hiện vẫn là công ty con chủ lực của MWG khi tập đoàn này đang nắm giữ 98,96% vốn điều lệ còn lại còn lại 95 nhà đầu tư cá nhân sở hữu 1,05% vốn điều lệ. Việc một công ty con được định giá gần ngang công ty mẹ không chỉ phản ánh kỳ vọng rất lớn của thị trường đối với chuỗi điện máy lớn nhất Việt Nam, mà còn cho thấy MWG đang muốn tái cấu trúc lại cách thị trường nhìn nhận giá trị của hệ sinh thái bán lẻ mà doanh nghiệp này xây dựng suốt hơn một thập kỷ qua.

Toàn bộ số tiền huy động để trả nợ ngân hàng. Nguồn: Điện Máy Xanh

Tuy nhiên, đằng sau câu chuyện IPO nghìn tỷ lại là bức tranh nhiều áp lực hơn đối với ngành bán lẻ điện máy nói chung và Điện Máy Xanh nói riêng.

IPO để trả nợ, nhưng mục tiêu lớn hơn là làm mới "câu chuyện tăng trưởng"

Trong nhiều năm, Điện Máy Xanh được xem là cỗ máy tăng trưởng lớn nhất của MWG. Chuỗi này từng tận dụng rất tốt sự phân mảnh của thị trường điện máy Việt Nam để mở rộng thần tốc trên toàn quốc. Từ vài chục cửa hàng ban đầu, Điện Máy Xanh nhanh chóng phủ sóng hầu hết tỉnh thành và xây dựng hệ thống hơn 2.000 điểm bán, bỏ xa phần lớn đối thủ trong ngành.

Tính đến cuối quý I/2026, hệ sinh thái bán lẻ của MWG gồm các chuỗi Thế giới Di động, Điện Máy Xanh, TopZone, Erablue và Thợ Điện Máy Xanh đạt tổng cộng 3.232 cửa hàng, trong đó riêng Điện Máy Xanh chiếm 2.006 điểm bán và vẫn giữ vị trí thống lĩnh thị trường điện máy hiện đại.

Nhưng nếu nhìn sâu hơn vào xu hướng vận hành, có thể thấy giai đoạn tăng trưởng bằng mở rộng quy mô đã dần đi tới giới hạn. Trong quý I/2026, Điện Máy Xanh giảm thêm 21 cửa hàng, còn chuỗi Thế giới Di động giảm 3 cửa hàng. Xu hướng này thực tế đã xuất hiện từ năm 2025 khi cả hai chuỗi liên tục thu hẹp hệ thống thay vì mở mới mạnh như trước.

Điều này phản ánh thực tế rằng thị trường bán lẻ công nghệ và điện tử tiêu dùng tại Việt Nam đang bước vào giai đoạn bão hòa sau nhiều năm tăng trưởng nóng. Khi nhu cầu điện thoại, laptop và các thiết bị ICT không còn bùng nổ, dư địa mở rộng bằng cách tăng số lượng cửa hàng cũng trở nên hạn chế hơn.

Trong bối cảnh đó, IPO của Điện Máy Xanh không chỉ là hoạt động huy động vốn đơn thuần. Xa hơn, đây còn là nỗ lực tạo ra một "câu chuyện tăng trưởng" mới cho MWG trong mắt nhà đầu tư.

Việc tách riêng chuỗi điện máy để niêm yết giúp doanh nghiệp có thể tái định vị giá trị, đồng thời tận dụng thời điểm thị trường chứng khoán Việt Nam chuẩn bị được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp từ tháng 9/2026. Đây là yếu tố được kỳ vọng sẽ kéo theo dòng vốn ETF và dòng tiền ngoại quy mô lớn đổ vào thị trường Việt Nam trong thời gian tới.

Dù vậy, thị trường cũng nhìn thấy một nghịch lý đáng chú ý. Trong khi nhiều doanh nghiệp IPO để mở rộng sản xuất, đầu tư công nghệ hoặc gia tăng thị phần, Điện Máy Xanh lại sử dụng toàn bộ số tiền huy động được để trả nợ ngân hàng. Điều này phần nào cho thấy áp lực tài chính không nhỏ của doanh nghiệp trong bối cảnh lãi suất liên tục neo ở mức cao từ đầu năm 2026, còn sức mua tiêu dùng chưa phục hồi mạnh như kỳ vọng.

Quy mô phát hành lớn cũng tạo ra áp lực hấp thụ đáng kể đối với thị trường. Nhà đầu tư hiện không còn sẵn sàng trả mức định giá quá cao cho những doanh nghiệp bán lẻ chỉ dựa trên tốc độ mở rộng hệ thống như giai đoạn trước. Thay vào đó, dòng tiền đang chú ý nhiều hơn tới hiệu quả vận hành, khả năng tạo lợi nhuận và dòng tiền thực tế của doanh nghiệp.

Áp lực cạnh tranh đang thay đổi cuộc chơi điện máy

Nếu như trước đây Điện Máy Xanh gần như không có đối thủ đủ mạnh để cạnh tranh trực diện, thì hiện tại cục diện ngành điện máy đang thay đổi nhanh chóng.

Đáng chú ý nhất là sự mở rộng mạnh mẽ của FPT Retail thông qua chuỗi FPT Shop. Từ một hệ thống bán lẻ công nghệ truyền thống, FPT Shop đang tăng tốc chuyển đổi sang điện máy và gia dụng với hơn 130 cửa hàng được nâng cấp chỉ trong hơn một năm.

Khác với cách tiếp cận truyền thống của Điện Máy Xanh — vốn dựa nhiều vào quy mô hệ thống và độ phủ mặt bằng — FPT Shop chọn chiến lược cạnh tranh bằng dịch vụ và công nghệ. Các chính sách như bảo hành 1 đổi 1 kéo dài 1-2 năm, kết hợp bảo hiểm sản phẩm, hay mô hình lắp đặt theo kiểu "kinh tế chia sẻ" giúp doanh nghiệp tối ưu chi phí và tăng tốc độ phục vụ khách hàng.

Trong bối cảnh các sản phẩm điện máy ngày càng ít khác biệt về tính năng và giá bán, trải nghiệm dịch vụ đang trở thành yếu tố quyết định hành vi mua sắm. Đây là áp lực không nhỏ đối với Điện Máy Xanh, doanh nghiệp vốn xây dựng lợi thế nhiều năm qua dựa trên độ phủ cửa hàng và khả năng cạnh tranh giá.

Không chỉ đối mặt với FPT Shop, Điện Máy Xanh còn chịu cạnh tranh từ các hệ thống lâu năm như Điện Máy Chợ Lớn cùng hàng nghìn cửa hàng điện máy nhỏ lẻ trên cả nước. Chính sự phân mảnh này khiến cạnh tranh về giá luôn diễn ra khốc liệt, kéo biên lợi nhuận toàn ngành xuống thấp.

Điều đáng nói là khi thị trường bước vào giai đoạn trưởng thành, chiến lược "mở càng nhiều cửa hàng càng tốt" không còn là công thức tăng trưởng hiệu quả. Thay vào đó, doanh nghiệp buộc phải chuyển sang bài toán tối ưu hiệu suất trên từng mét vuông bán hàng, kiểm soát tồn kho, nâng biên lợi nhuận và giữ chân khách hàng bằng trải nghiệm dịch vụ.

Việc Điện Máy Xanh liên tục tinh gọn hệ thống trong hai năm gần đây vì thế có thể xem là bước điều chỉnh cần thiết. Nhưng ở góc độ khác, nó cũng phản ánh rằng thị trường nội địa đang dần chạm ngưỡng tăng trưởng.

Vì vậy, thương vụ IPO lần này không chỉ là bài kiểm tra sức hút của Điện Máy Xanh với nhà đầu tư, mà còn là phép thử lớn đối với toàn ngành bán lẻ điện máy Việt Nam. Sau hơn một thập kỷ tăng trưởng nóng, thị trường đang bước vào giai đoạn mới, nơi quy mô không còn là lợi thế tuyệt đối và doanh nghiệp muốn giữ vị thế dẫn đầu sẽ phải chứng minh khả năng tăng trưởng bằng hiệu quả thực chất thay vì chỉ mở rộng hệ thống như trước.