Khi Ngân hàng Nhà nước hút ròng thanh khoản và những hàm ý vĩ mô đa chiều

Ảnh minh họa

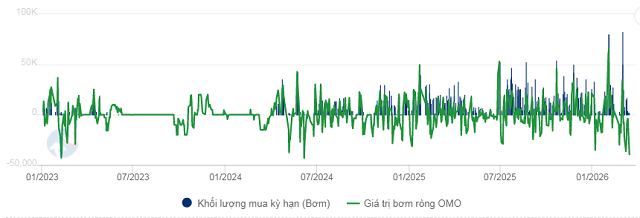

Trong tuần 9–16/3, động thái hút ròng gần 121 nghìn tỷ đồng của Ngân hàng Nhà nước Việt Nam (NHNN) trên thị trường mở không chỉ là một nghiệp vụ kỹ thuật mang tính ngắn hạn, mà còn phản ánh rõ nét trạng thái điều hành chính sách tiền tệ trong bối cảnh áp lực trong và ngoài nước đang gia tăng.

Đây là mức hút ròng theo tuần lớn nhất trong hơn hai năm, cho thấy nhà điều hành đang chủ động điều chỉnh thanh khoản với cường độ cao, nhằm đạt nhiều mục tiêu cùng lúc: ổn định tỷ giá, kiểm soát lạm phát và duy trì cân bằng hệ thống ngân hàng.

Hút ròng mạnh: Tín hiệu của sự thận trọng chính sách

Việc NHNN bơm ra gần 48 nghìn tỷ đồng nhưng để hơn 168 nghìn tỷ đồng đáo hạn, dẫn tới hút ròng quy mô lớn, thực chất là một bước đi có chủ đích. Thanh khoản hệ thống theo đó bị thu hẹp đáng kể, thể hiện qua lượng OMO lưu hành giảm xuống mức thấp nhất kể từ đầu tháng 2.

Trong điều kiện bình thường, thanh khoản dồi dào thường được duy trì để hỗ trợ tăng trưởng tín dụng. Tuy nhiên, trong bối cảnh hiện nay, ưu tiên của chính sách tiền tệ dường như đã có sự dịch chuyển: từ hỗ trợ tăng trưởng sang ổn định vĩ mô. Điều này cho thấy NHNN đang chấp nhận một mức "siết nhẹ" thanh khoản nhằm hạn chế các rủi ro lớn hơn, đặc biệt là áp lực lên tỷ giá và lạm phát.

Diễn biến bơm hút ròng nghiệp vụ OMO trong hơn 1 năm qua. Đvt: Tỷ đồng

Phân hóa lãi suất liên ngân hàng: Biểu hiện của cấu trúc thanh khoản

Diễn biến lãi suất trên thị trường liên ngân hàng cho thấy một bức tranh không đồng nhất. Lãi suất qua đêm và các kỳ hạn ngắn giảm mạnh, trong khi kỳ hạn dài lại tăng lên đáng kể. Điều này phản ánh hai tầng ý nghĩa.

Thứ nhất, thanh khoản ngắn hạn trong hệ thống vẫn tương đối ổn định, thậm chí dư thừa cục bộ. Đây là lý do khiến lãi suất qua đêm giảm sâu về mức 4%. Tuy nhiên, ở các kỳ hạn dài hơn, sự gia tăng lãi suất lại cho thấy kỳ vọng về rủi ro thanh khoản trong trung hạn đang tăng lên.

Diễn biến lãi suất liên ngân hàng theo kỳ hạn trong hơn 2 năm qua. Đvt: %/năm

Thứ hai, đường cong lãi suất bị "dốc lên" là dấu hiệu cho thấy thị trường đang định giá cao hơn các rủi ro tương lai, bao gồm khả năng thắt chặt tiền tệ kéo dài hoặc áp lực tỷ giá gia tăng. Đây là một tín hiệu quan trọng, phản ánh tâm lý thận trọng của các tổ chức tín dụng.

Áp lực bên ngoài: Đồng USD mạnh và rủi ro nhập khẩu lạm phát

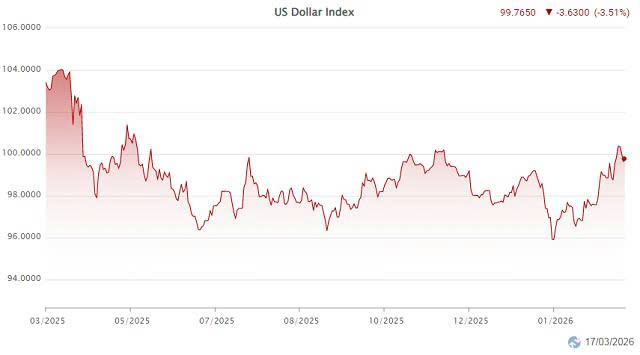

Trên bình diện quốc tế, sự tăng giá của đồng USD, thể hiện qua US Dollar Index (DXY), đang tạo ra sức ép không nhỏ lên các nền kinh tế mới nổi, trong đó có Việt Nam. Khi DXY lên mức cao nhất kể từ giữa năm 2025, dòng vốn toàn cầu có xu hướng quay trở lại Mỹ, khiến các đồng tiền khác suy yếu tương đối.

Động lực phía sau USD mạnh không chỉ đến từ kỳ vọng chính sách của Cục Dự trữ Liên bang Mỹ (Fed), mà còn từ yếu tố địa chính trị và giá năng lượng. Việc giá dầu duy trì ở vùng cao nhất kể từ năm 2022 làm dấy lên nguy cơ lạm phát quay trở lại, đặc biệt là lạm phát nhập khẩu đối với các quốc gia phụ thuộc vào năng lượng.

Trong bối cảnh đó, việc NHNN hút ròng thanh khoản có thể được hiểu như một biện pháp gián tiếp để hỗ trợ tỷ giá: giảm lượng VND trong lưu thông, qua đó hạn chế áp lực chuyển đổi sang USD.

Diễn biến DXY từ đầu năm 2026 đến ngày 17/03/2026

Tỷ giá chịu áp lực: Biên độ chính sách bị thu hẹp. Thực tế cho thấy tỷ giá USD/VND tại các ngân hàng thương mại đã tăng và chạm trần cho phép. Đây là dấu hiệu rõ ràng cho thấy áp lực mất giá của VND đang hiện hữu.

Khi tỷ giá tăng nhanh, dư địa nới lỏng tiền tệ gần như bị thu hẹp. Nếu tiếp tục duy trì thanh khoản dồi dào, VND có thể chịu áp lực mất giá mạnh hơn, kéo theo rủi ro lạm phát. Ngược lại, nếu siết quá mạnh, tăng trưởng tín dụng và hoạt động kinh tế sẽ bị ảnh hưởng. Đây chính là thế "tiến thoái lưỡng nan" mà NHNN đang phải đối mặt.

Cân bằng giữa ổn định và tăng trưởng

Từ những diễn biến trên, có thể thấy chính sách tiền tệ Việt Nam đang bước vào giai đoạn điều hành tinh vi hơn, nơi các công cụ không còn được sử dụng đơn lẻ mà phải phối hợp chặt chẽ.

Việc hút ròng mạnh thanh khoản không đồng nghĩa với thắt chặt toàn diện, mà là một sự điều tiết có chọn lọc. NHNN vẫn bơm tiền qua các kỳ hạn ngắn với lãi suất 4.5%, cho thấy mục tiêu duy trì dòng chảy tín dụng không bị gián đoạn. Tuy nhiên, việc để khối lượng lớn đáo hạn là cách để "rút bớt" áp lực dư thừa.

Trong thời gian tới, hướng đi của chính sách tiền tệ sẽ phụ thuộc lớn vào quyết định của Fed, diễn biến giá dầu và tình hình địa chính trị toàn cầu. Nếu các yếu tố bên ngoài tiếp tục bất lợi, khả năng NHNN duy trì trạng thái thận trọng, thậm chí tiếp tục hút ròng, là hoàn toàn có thể xảy ra.

Động thái hút ròng kỷ lục của NHNN trong tuần qua không phải là một hiện tượng đơn lẻ, mà là biểu hiện của một chiến lược điều hành mang tính phòng thủ trong bối cảnh bất định gia tăng. Trong thế giới tài chính ngày càng liên thông, chính sách tiền tệ của Việt Nam không thể đứng ngoài các biến động toàn cầu.

Bài toán đặt ra không chỉ là "bơm hay hút tiền", mà là làm sao để giữ được sự cân bằng mong manh giữa ổn định vĩ mô và tăng trưởng kinh tế – một nhiệm vụ ngày càng phức tạp trong giai đoạn hiện nay.