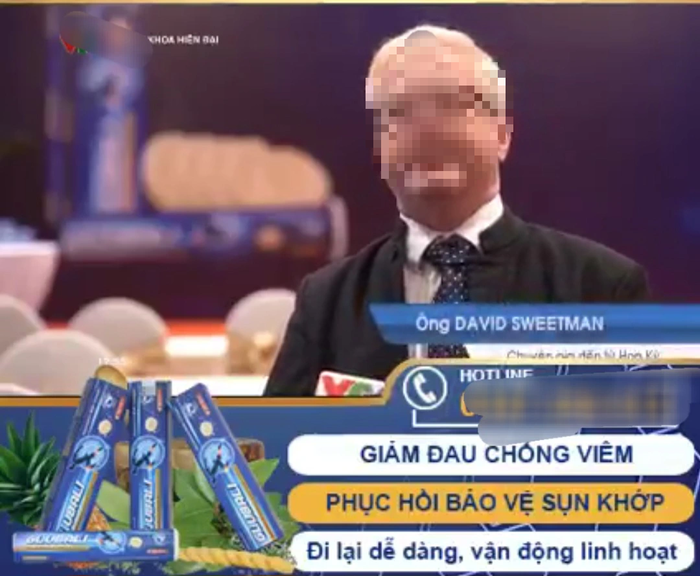

Người nước ngoài đóng quảng cáo thực phẩm chức năng: Bài cuối - Dấu hiệu lao động trái phép và trốn thuế

Người nước ngoài hoạt động diễn quảng cáo ở Việt Nam có dấu hiệu lao động trái phép và trốn thuế?

Với mức thù lao tính theo giờ, mỗi giờ có giá hơn một triệu đồng, đây là mức giá khá cao so với mặt bằng thu nhập chung. Tuy nhiên, những người nước ngoài này có dấu hiệu lao động trái phép và trốn thuế ở Việt Nam.

Người thuê quảng cáo không rõ danh tính những người đóng quảng cáo?

Hàng loạt người nước ngoài đi diễn quảng cáo sản phẩm ở Việt Nam, nay vào vai diễn này mai lại vào vai diễn khác. Vậy họ là ai, đến từ đâu, danh tính như thế nào, thì hầu như những người nhận đăng ký quảng cáo đều không thể biết. Họ chỉ biết thông tin liên lạc khi cần gọi họ đến đóng quảng cáo mà thôi.

Những người thuê "chuyên gia" nước ngoài quảng cáo thường không nắm rõ danh tính của họ, nên không thể biết họ là người ở đâu, có được phép lao động ở Việt Nam hay không

Anh V, người chuyên nhận quảng cáo với người nước ngoài, cho biết: “Mình cũng không biết họ làm nghề gì, ở đâu đến, chỉ có số điện thoại liên lạc thôi. Khi có đơn vị đề nghị cung cấp diễn viên người nước ngoài thì mình liên hệ với họ, nếu đồng ý thỏa thuận được với nhau thì vào việc. Còn không thỏa thuận được thì thôi, lần sau có show phù hợp thì mình lại liên hệ với họ. Tuy nhiên, những người này họ cũng luôn giấu thông tin, đặc biệt là chỗ ở của họ ở Việt Nam”.

Chị Nguyễn Thu Tr, người từng có thời gian làm truyền thông, cho biết: “Những người nước ngoài này đi diễn quảng cáo, họ còn chủ động liên hệ với chúng tôi để tìm show diễn, nên việc tìm một người nước ngoài đi diễn quảng cáo là không khó. Tôi nghĩ có thể họ chỉ là những người khách đi du lịch ở Việt Nam, nên tranh thủ đi diễn quảng cáo để kiếm tiền. Nếu làm tốt có thể nhận được nhiều show thì mức thu nhập của họ là khá cao, có thể lên tới hàng trăm triệu đồng/tháng.

Điều kiện người lao động nước ngoài làm việc tại Việt Nam

Theo Điều 151 Bộ luật Lao động 2019, điều kiện người lao động nước ngoài làm việc tại Việt Nam được quy định như sau:

- Người lao động nước ngoài làm việc tại Việt Nam là người có quốc tịch nước ngoài và phải đáp ứng các điều kiện sau đây:

+ Đủ 18 tuổi trở lên và có năng lực hành vi dân sự đầy đủ;

+ Có trình độ chuyên môn, kỹ thuật, tay nghề, kinh nghiệm làm việc; có đủ sức khỏe theo quy định của Bộ trưởng Bộ Y tế;

+ Không phải là người đang trong thời gian chấp hành hình phạt hoặc chưa được xóa án tích hoặc đang trong thời gian bị truy cứu trách nhiệm hình sự theo quy định của pháp luật nước ngoài hoặc pháp luật Việt Nam;

+ Có giấy phép lao động do cơ quan nhà nước có thẩm quyền của Việt Nam cấp, trừ trường hợp quy định tại Điều 154 Bộ luật Lao động 2019.

- Thời hạn của hợp đồng lao động đối với người lao động nước ngoài làm việc tại Việt Nam không được vượt quá thời hạn của Giấy phép lao động. Khi sử dụng người lao động nước ngoài làm việc tại Việt Nam, hai bên có thể thỏa thuận giao kết nhiều lần hợp đồng lao động xác định thời hạn.

- Người lao động nước ngoài làm việc tại Việt Nam phải tuân theo pháp luật lao động Việt Nam và được pháp luật Việt Nam bảo vệ, trừ trường hợp điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên có quy định khác.

Dấu hiệu trốn thuế thu nhập

Mặc dù mức thù lao của những diễn viên người nước ngoài đi diễn quảng cáo là khá cao so với mặt bằng thu nhập ở Việt Nam, nhưng hầu như tất cả những người này được trả thù lao theo kiểu “tiền trao cháo múc”, không có phiếu thu, phiếu chi và không xuất hóa đơn thuế. Vì vậy, số tiền họ kiếm được bao nhiêu, thì các cơ quan chức năng khó mà kiểm soát và đánh thuế. Điều này có dấu hiệu trốn thuế rất rõ ràng.

Chị Nguyễn Thu Tr, cho biết: ‘Ngay cả các đơn vị nhãn hàng thuê quảng cáo cũng có rất nhiều nơi không lấy hóa đơn, thì những người đi book quảng cáo với người nước ngoài cũng không nói đến chuyện xuất hóa đơn và thu thuế. Tất cả chỉ là thỏa thuận miệng với nhau, sau khi họ diễn xong thì trả thù lao luôn, các diễn viên cứ thế mà cầm tiền ra về”.

Mức thù lao quảng cáo của những người nước ngoài này rất cao, nhưng cơ quan thuế rất khó có thể đánh thuế được họ

Với hàng loạt các clip có người nước ngoài diễn quảng cáo trên các nền tảng mạng xã hội như hiện nay, theo những thông tin về thu lao chi trả cho họ, cho thấy số tiền thuế thất thoát là khá lớn cho ngân sách quốc gia.

Thiết nghĩ, các cơ quan chức năng cần sớm vào cuộc kiểm tra xác minh và có biện pháp chấn chỉnh tình trạng người nước ngoài diễn quảng cáo ở Việt Nam, đồng thời làm rõ những dấu hiệu lao động trái phép và dấu hiệu trốn thuế, tránh gây thất thu cho ngân sách quốc gia, tạo ra sự bức xúc trong dư luận.

Theo quy định tại Điều 1 thông tư 111/2013/TT-BTC (được sửa đổi bổ sung bởi Điều 2 Thông tư 119/2014/TT-BTC) về người nộp thuế thu nhập cá nhân như sau:

Người nộp thuế

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân, Điều 2 Nghị định số 65/2013/NĐ-CP ngày 27/6/2013 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân (sau đây gọi tắt là Nghị định số 65/2013/NĐ-CP), có thu nhập chịu thuế theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP.

Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;

Đối với cá nhân là công dân của quốc gia, vùng lãnh thổ đã ký kết Hiệp định với Việt Nam về tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và là cá nhân cư trú tại Việt Nam thì nghĩa vụ thuế thu nhập cá nhân được tính từ tháng đến Việt Nam trong trường hợp cá nhân lần đầu tiên có mặt tại Việt Nam đến tháng kết thúc hợp đồng lao động và rời Việt Nam (được tính đủ theo tháng) không phải thực hiện các thủ tục xác nhận lãnh sự để được thực hiện không thu thuế trùng hai lần theo Hiệp định tránh đánh thuế trùng giữa hai quốc gia.

Đối với cá nhân không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Theo đó, người lao động nước ngoài là cá nhân cư trú tại Việt Nam có nghĩa vụ phải nộp thuế thu nhập cá nhân đối với khoản thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

Đối với người lao động không cư trú, thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.