Margin chạm đỉnh lịch sử, công ty chứng khoán tăng tốc thu lợi trong chu kỳ lãi suất cao

Ảnh minh họa

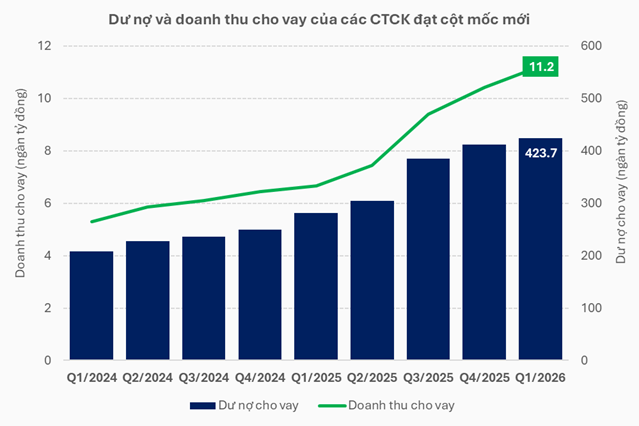

Khép lại quý I/2026, ngành chứng khoán Việt Nam ghi nhận một cột mốc mới khi tổng dư nợ cho vay tiến sát 423.7 nghìn tỷ đồng – mức cao nhất trong lịch sử. Tuy nhiên, phía sau con số kỷ lục này là một trạng thái vận động đáng chú ý: tăng trưởng dư nợ chậm lại, trong khi hiệu quả sinh lời lại được khuếch đại nhờ môi trường lãi suất cao.

Biến động thị trường nuôi dưỡng margin, nhưng tăng trưởng đã chậm lại

So với giai đoạn tăng tốc trước đó, dư nợ margin (giao dịch ký quỹ) trong quý I năm nay chỉ tăng khoảng 3% so với cuối năm 2025 – mức tăng tương đối khiêm tốn. Điều này cho thấy dòng vốn vay không còn mở rộng ồ ạt, mà đang bước vào giai đoạn điều tiết.

Theo ông Trần Đức Anh – Giám đốc Kinh tế Vĩ mô & Chiến lược thị trường của KBSV, chính sự biến động mạnh của thị trường là yếu tố quan trọng thúc đẩy nhu cầu sử dụng margin.

"Thị trường trồi sụt liên tục trong quý I đã kích thích giao dịch ngắn hạn, kéo thanh khoản phục hồi rõ rệt sau giai đoạn suy giảm trước đó. Trong bối cảnh này, nhu cầu sử dụng margin của nhà đầu tư luôn duy trì ở mức cao, đặc biệt sau các nhịp điều chỉnh sâu khi định giá cổ phiếu trở nên hấp dẫn hơn", ông Anh cho biết.

Thực tế, thị trường đã trải qua nhiều nhịp dao động đáng kể: tăng mạnh đầu năm nhờ nhóm cổ phiếu quốc doanh, sau đó điều chỉnh bởi các yếu tố địa chính trị, trước khi hồi phục nhờ kỳ vọng hạ lãi suất. Chính những nhịp "lên nhanh – xuống sâu" này tạo ra môi trường lý tưởng cho hoạt động trading, qua đó duy trì sức cầu margin.

Tuy nhiên, điểm đáng lưu ý là động lực tăng trưởng đã thay đổi. Margin không còn được kéo bởi xu hướng tăng dài hạn, mà phụ thuộc nhiều hơn vào biên độ dao động và vòng quay giao dịch ngắn hạn.

Lãi suất cao khuếch đại lợi nhuận, cuộc đua chuyển sang chất lượng vốn

Trong khi dư nợ chỉ tăng nhẹ, tổng doanh thu từ hoạt động cho vay và phải thu lại vượt 11.2 nghìn tỷ đồng, tăng 8% so với quý trước. Diễn biến này phản ánh rõ tác động của môi trường lãi suất cao: mỗi đồng vốn cho vay mang lại giá trị lớn hơn.

Ông Trần Đức Anh cũng nhấn mạnh: "Dư nợ margin tăng trong bối cảnh lãi suất cho vay duy trì ở mức cao đã giúp các công ty chứng khoán ghi nhận nguồn thu đáng kể. Đây là yếu tố quan trọng thúc đẩy kết quả kinh doanh toàn ngành".

Nói cách khác, tăng trưởng lợi nhuận hiện không còn phụ thuộc hoàn toàn vào việc mở rộng quy mô dư nợ, mà đến từ khả năng tối ưu hóa giá vốn và biên lãi.

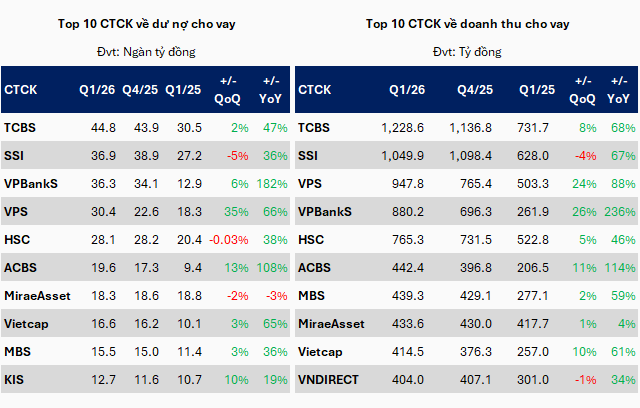

Ở góc độ cạnh tranh, TCBS tiếp tục dẫn đầu về dư nợ với gần 44.8 nghìn tỷ đồng, theo sau là SSI, VPBankS và VPS – những cái tên đã xây dựng được nền tảng vốn lớn và hệ sinh thái khách hàng ổn định.

Dù vậy, điểm nhấn lại nằm ở tốc độ tăng trưởng. VPBankS nổi bật khi doanh thu cho vay tăng 26% so với quý trước và tới 236% so với cùng kỳ, cho thấy chiến lược mở rộng đang phát huy hiệu quả rõ rệt. Lợi thế của công ty đến từ việc gia tăng mạnh vốn chủ sở hữu vào cuối năm 2025, tạo dư địa lớn cho hoạt động cấp margin với mức lãi suất cạnh tranh.

Theo lãnh đạo VPBankS, thanh khoản thị trường và nhu cầu sử dụng margin trong thời gian tới nhiều khả năng vẫn duy trì ở mức cao – một nhận định phù hợp với bối cảnh dòng tiền vẫn đang ưu tiên các chiến lược giao dịch linh hoạt.

Nhìn về phía trước, margin vẫn sẽ là trụ cột lợi nhuận của ngành chứng khoán. Tuy nhiên, "cuộc chơi" đã thay đổi: thay vì tăng trưởng nóng dựa trên quy mô, các công ty sẽ phải cạnh tranh bằng chi phí vốn, khả năng quản trị rủi ro và năng lực giữ chân khách hàng.

Kỷ lục dư nợ có thể còn được thiết lập lại, nhưng biên lợi nhuận và chất lượng tăng trưởng mới là yếu tố quyết định vị thế trong giai đoạn tới.