Cách lập kế hoạch chi tiêu trong mùa dịch Covid-19 theo 5 bước đơn giản

Ảnh minh họa

Dịch Covid-19 đến mang theo nhiều gánh nặng chi tiêu cho của mỗi gia đình. Làm cách nào để kiểm soát chi tiêu hợp lý mà vẫn bảo đảm sức khỏe, cân bằng tâm lý cho các thành viên trong gia đình? Bí quyết nằm ở việc chị em lập kế hoạch và thực hiện kế hoạch chi tiêu hàng tháng.

Dịch Covid-19 là nỗi lo không phải chỉ riêng ai. Cả xã hội gồng mình trong dịch bệnh. Mỗi một tế bào nhỏ của xã hội - mang tên gia đình – cũng đều gánh chịu bao mệt mỏi, lo toan, nhất là các bà nội trợ. Đối diện nguy cơ gia đình bị cắt giảm thu nhập, chi tiêu cũng bị bớt đi đáng kể, làm cách nào để kiểm soát chi tiêu hợp lý mà vẫn bảo đảm sức khỏe, cân bằng tâm lý cho các thành viên trong gia đình?

Bí quyết nằm ở việc lập kế hoạch và thực hiện kế hoạch chi tiêu hàng tháng. Với gợi ý dưới đây của chuyên gia tài chính, bạn có thể lên kế hoạch chi tiêu chỉ với 5 bước đơn giản!

6 cách thắt chặt chi tiêu trong mùa dịch Covid-19

25/03/2021 13:14

Bước 1: Lập kế hoạch chi tiêu tiết kiệm tối thiểu 10% thu nhập

Đây chính là nguyên tắc "pay yourself first" của tài chính cá nhân. Bất kể thu nhập của bạn là bao nhiêu, việc đầu tiên bạn cần thực hiện khi nhận được một khoản thu nhập là dành riêng một khoản để "trả cho mình trước".

Những ai đã từng trải qua năm 2020 với những tháng "điêu đứng" vì không có thu nhập, đều ước gì trước đây mình đã tích lũy được một khoản dự phòng đâu đó khoảng 6 tháng chi tiêu. Những ngày tháng sắp tới còn chưa biết dịch bệnh diễn biến thế nào, cho nên ai chưa có khoản dự phòng này cần thiết lập ngay không chần chừ.

Nếu thu nhập ở mức thấp, bạn vẫn có thể duy trì tỷ lệ tiết kiệm 10%, với những người có thu nhập trung bình và cao, có thể nâng tỷ lệ này lên 20%, 40%... vì khoản này sẽ hình thành nên vốn đầu tư của bạn, hoặc để thực hiện các kế hoạch giáo dục, hưu trí trong tương lai.

Chi tiêu tiết kiệm hơn là cách nhiều chị em lựa chọn trong mùa dịch Covid-19. Ảnh minh họa

Bước 2: Cắt giảm các khoản chi tiêu không thiết yếu

Khi tình hình kinh tế gặp khó khăn, khoản đầu tiên chúng ta cần cắt giảm là các khoản chi tiêu không thiết yếu. Đó là chi tiêu dành cho du lịch, giải trí, hàng tiêu dùng không thiết yếu (ví dụ: trang sức, mỹ phẩm cao cấp…).

Một gia đình có thu nhập trung bình, trong điều kiện kinh tế bình thường, có thể dành 25-30% thu nhập cho các khoản chi tiêu không thiết yếu (hay còn gọi là chi tiêu xa xỉ).

Giả sử thu nhập giảm 10%, ta có thể trực tiếp cắt giảm 10% từ chi tiêu xa xỉ. Như vậy, không làm ảnh hưởng đến số tuyệt đối của chi tiêu thiết yếu, nhưng sẽ làm tăng tỷ lệ dành cho chi tiêu thiết yếu từ khoảng 55% lên trên 60. Bạn hãy thực hiện theo quy tắc: Thu nhập càng giảm, tỷ lệ dành cho chi tiêu thiết yếu càng tăng.

Bước 3: Xác định các khoản chi tiêu cố định hàng tháng

Sau khi dành riêng khoản dự phòng (ở bước 1) và xác định được tỷ lệ chi tiêu thiết yếu (ở bước 2), việc tiếp theo bạn cần làm là xác định các khoản chi tiêu cố định trong tháng.

Các khoản đó có thể bao gồm: tiền thuê nhà; tiền điện, nước, bảo hiểm, điện thoại… (gọi chung là dịch vụ sinh hoạt); tiền học của các con trong độ tuổi đi học.

Xác định và để riêng khoản chi tiêu cố định hàng tháng là việc bạn cần làm

Thông thường, các khoản này tương đối đều đặn theo tháng. Riêng có tiền điện tăng trong các tháng cao điểm của mùa hè. Chi phí bảo hiểm nếu đóng theo năm, học phí một số trường học thu theo học kỳ… thì chúng ta tính theo con số bình quân hàng tháng.

Tính được con số cố định hàng tháng, chúng ta sẽ ghi riêng từng khoảng và cất trong một phong bì. Do có các khoản chi theo năm hoặc nửa năm nên rất có khả năng phong bì này mỗi tháng còn dư. Nhưng các khoản chi đã có kế hoạch nên dứt khoát không được chi tiêu ngoài kế hoạch.

Bước 4: Định mức chi tiêu thực phẩm, nhu yếu phẩm

Chi phí cố định đã được xác định, phần còn lại chính là chi phí biến đổi. Đa phần chi phí biến đổi đều dành cho thực phẩm, nhu yếu phẩm. Thu nhập có thể giảm, tuy nhiên cũng chính vì lý do Covid-19 nên sức khỏe, cân bằng dinh dưỡng, tăng cường sức đề kháng cho các thành viên trong gia đình cần được ưu tiên.

Bạn nên tính định mức chi tiêu cụ thể khi đi mua sắm và chỉ tiêu trong khoản ngân sách đó

Một số gợi ý cắt giảm chi tiêu cho mục này: đổi từ hoa quả nhập khẩu sang hoa quả trong nước; thay vì mua đồ siêu thị có thể đi chợ, nên có một số nhà cung cấp thực phẩm quen thuộc, tin cậy để quản lý được chất lượng và giảm được giá.

Lưu ý, bạn cần xác định số tiền trung bình cho cho việc đi chợ trong gia đình. Dù chọn đi chợ theo ngày hay theo tuần, để bảo đảm cho kế hoạch chi tiêu được thực hiện, bạn cần tôn trọng định mức này. Nếu có tuần/ngày chi nhiều hơn kha khá thì các tuần/ngày tiếp theo đó cần phải hướng việc chi tiêu quay về định mức ban đầu.

Bước 5: Phần còn lại dành cho chi tiêu xa xỉ

Khi các khoản "yêu chiều bản thân" của các thành viên trong gia đình bị cắt giảm, không tránh khỏi cảm giác hụt hẫng. Tuy nhiên, đây cũng chính là cơ hội để chúng ta thay đổi thói quen cũ, hình thành thói quen mới tích cực. Gợi ý giải pháp thay thế chi tiêu xa xỉ: Để thư giãn, thay vì đến rạp chiếu phim, bạn có thể đọc sách, nghe sách nói…

Hướng dẫn cách lập kế hoạch chi tiêu cụ thể

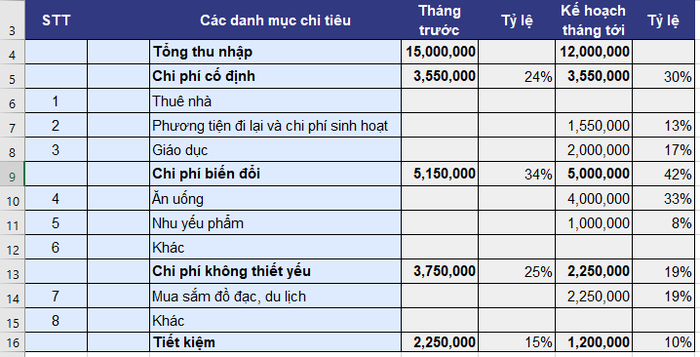

Để hiểu rõ hơn về cách lập kế hoạch chi tiêu, bạn có thể tham khảo bản kế hoạch chi tiêu của chị Bùi Minh Thu (Q. Thanh Xuân, Hà Nội). Chị Minh Thu là kế toán. Trước khi có dịch Covid-19, thu nhập của chị là 15 triệu đồng/tháng. Do tình hình khó khăn, chị bị giảm lương 20%, thu nhập chỉ còn 12 triệu đồng/tháng.

Bảng kế hoạch chi tiêu chi tiết của chị Minh Thu sau khi bị giảm thu nhập do ảnh hưởng của dịch Covid-19

Chị Thu không phải đi thuê nhà, sống cùng con gái. Do thu nhập giảm sút, chị quyết định giảm tỷ lệ tiết kiệm còn 10%.

Sau khi "trả cho mình trước" (bước 1), chị còn 10,8 triệu đồng. Chị Thu cũng quyết định cắt giảm các khoản chi tiêu không thiết yếu chỉ còn 2,25 triệu đồng, ngân sách còn lại là 8,55 triệu đồng.

Các khoản chi tiêu cố định hàng tháng của mẹ con chị Thu, vẫn như trước là 3,55 triệu đồng. Như vậy chi phí biến đổi của chị còn lại 5 triệu đồng (chỉ giảm 150 nghìn so với trước khi có Covid-19). Trong đó chị Thu dành 1 triệu đồng để mua nhu yếu phẩm. Còn lại 4 triệu đồng, chị chia cho 4 lần đi chợ, mỗi lần 1 triệu đồng để mua thực phẩm trong vòng 7-8 ngày cho 2 mẹ con.

Với cách lập kế hoạch chi tiêu cụ thể như vậy, chị Minh Thu chia sẻ, chị khá tự tin có thể thực hiện được kế hoạch chi tiêu của mình.