NIM lao dốc, cổ phiếu ngân hàng bước vào cuộc sàng lọc khốc liệt

Ảnh minh họa

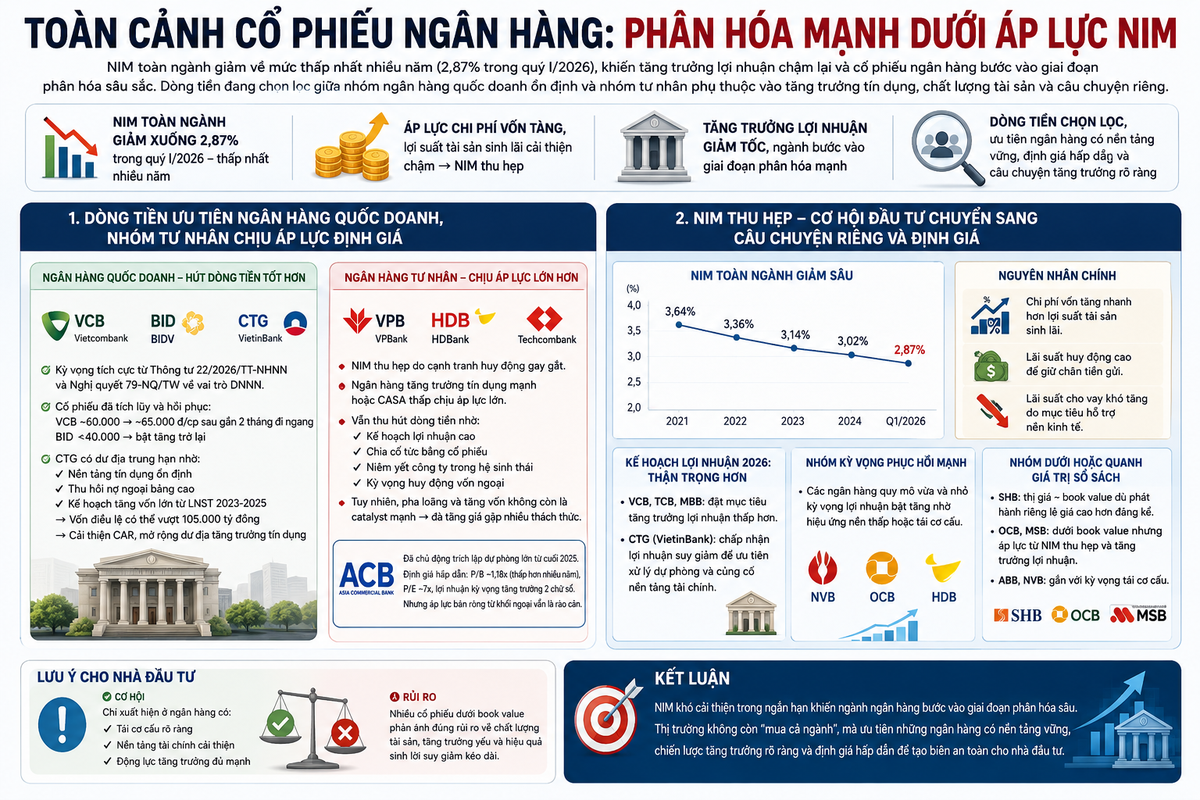

Biên lãi thuần (NIM) của ngành ngân hàng đang giảm về mức thấp nhất trong nhiều năm, phản ánh giai đoạn tăng trưởng dựa vào chênh lệch lãi suất đã dần đi qua. Khi dư địa mở rộng NIM không còn nhiều, thị trường bắt đầu định giá lại nhóm ngân hàng dựa trên các yếu tố cốt lõi hơn như chất lượng tài sản, khả năng tăng vốn, năng lực kiểm soát nợ xấu và câu chuyện tăng trưởng riêng.

Điều này khiến diễn biến cổ phiếu ngân hàng ngày càng phân hóa mạnh thay vì đồng thuận tăng như những chu kỳ trước. Dòng tiền đang có xu hướng chọn lọc rõ rệt giữa nhóm ngân hàng quốc doanh có nền tảng ổn định với nhóm ngân hàng tư nhân phụ thuộc nhiều hơn vào tốc độ tăng trưởng tín dụng và khả năng mở rộng lợi nhuận.

Dòng tiền ưu tiên ngân hàng quốc doanh, nhóm tư nhân chịu áp lực định giá

Trong bối cảnh thị trường biến động mạnh và thanh khoản suy yếu, nhóm ngân hàng quốc doanh như VCB, BID và CTG đang cho thấy khả năng hút dòng tiền tốt hơn phần còn lại của ngành. Động lực đến từ kỳ vọng tích cực xoay quanh Thông tư 22/2026/TT-NHNN cùng định hướng tăng cường vai trò của khối doanh nghiệp nhà nước theo Nghị quyết 79-NQ/TW.

Sau thời gian dài tích lũy, nhiều cổ phiếu quốc doanh đã bắt đầu hình thành nhịp hồi phục đáng chú ý. VCB từng điều chỉnh mạnh về vùng đáy cuối năm 2025 quanh mốc 60.000 đồng/cổ phiếu trước khi phục hồi trở lại khu vực 65.000 đồng/cổ phiếu sau gần hai tháng đi ngang. BID cũng ghi nhận diễn biến tương tự khi bật tăng từ vùng giá dưới 40.000 đồng/cổ phiếu – khu vực tương đương mức phát hành cho nhà đầu tư chiến lược.

Trong nhóm này, CTG được đánh giá có dư địa đáng chú ý hơn về trung hạn nhờ nền tảng tín dụng ổn định, khả năng thu hồi nợ ngoại bảng cao và kế hoạch tăng vốn quy mô lớn từ lợi nhuận giữ lại giai đoạn 2023-2025. Nếu hoàn tất đầy đủ, vốn điều lệ của ngân hàng có thể vượt 105.000 tỷ đồng, giúp cải thiện hệ số an toàn vốn (CAR) và mở rộng dư địa tăng trưởng tín dụng trong các năm tới.

Ngược lại, nhiều ngân hàng tư nhân đang chịu áp lực lớn hơn khi NIM suy giảm trong môi trường cạnh tranh huy động vốn ngày càng gay gắt. Các ngân hàng theo đuổi chiến lược tăng trưởng tín dụng mạnh hoặc có tỷ lệ tiền gửi không kỳ hạn (CASA) thấp như VPB, HDB hay TCB chịu sức ép rõ rệt hơn trong việc duy trì hiệu quả sinh lời.

Dù vậy, nhóm này vẫn thu hút dòng tiền nhờ kế hoạch tăng trưởng lợi nhuận, chia cổ tức bằng cổ phiếu, kế hoạch niêm yết doanh nghiệp trong hệ sinh thái hoặc kỳ vọng huy động vốn ngoại. Tuy nhiên, trong bối cảnh thanh khoản thị trường suy yếu và tâm lý thận trọng gia tăng, các câu chuyện pha loãng hay tăng vốn không còn tạo hiệu ứng mạnh như giai đoạn trước. Điều đó khiến đà tăng giá của nhiều cổ phiếu ngân hàng tư nhân gặp không ít thách thức.

Một trường hợp đáng chú ý là ACB. Ngân hàng này đã chủ động tăng mạnh trích lập dự phòng từ cuối năm trước nhằm chuẩn bị cho giai đoạn khó khăn hơn của thị trường tín dụng. Hiện ACB đang giao dịch ở mức chỉ số phản ảnh tỷ lệ giữa giá cổ phiế đang giao dịch trên thị trường (P/B ) khoảng 1,18 lần, thấp hơn đáng kể so với vùng định giá duy trì nhiều năm trước, trong khi chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu với thu nhập trên một cổ phiếu (P/E) chỉ quanh hơn 7 lần và lợi nhuận vẫn được kỳ vọng tăng trưởng hai chữ số. Tuy nhiên, áp lực bán ròng kéo dài từ khối ngoại vẫn khiến cổ phiếu chưa thể hồi phục rõ nét dù cổ đông lớn liên tục gia tăng sở hữu.

NIM thu hẹp khiến cơ hội đầu tư chuyển sang câu chuyện riêng và định giá

Theo nhiều báo cáo phân tích, NIM toàn ngành ngân hàng đã giảm xuống khoảng 2,87% trong quý I/2026 – mức thấp nhất trong nhiều năm. Áp lực chủ yếu đến từ việc chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản sinh lãi. Trong khi lãi suất huy động duy trì ở mặt bằng cao để giữ chân dòng tiền gửi, khả năng tăng lãi suất cho vay lại bị hạn chế bởi mục tiêu hỗ trợ nền kinh tế.

Điều đó khiến tăng trưởng lợi nhuận của ngành ngân hàng bắt đầu giảm tốc rõ rệt. Kế hoạch kinh doanh năm 2026 của nhiều ngân hàng niêm yết cho thấy xu hướng thận trọng hơn hẳn so với các năm trước. Các ngân hàng lớn như VCB, TCB hay MBB đều đặt mục tiêu tăng trưởng lợi nhuận thấp hơn, trong khi CTG thậm chí chấp nhận kế hoạch lợi nhuận suy giảm để ưu tiên xử lý dự phòng và củng cố nền tảng tài chính.

Ở chiều ngược lại, một số ngân hàng quy mô vừa và nhỏ lại kỳ vọng lợi nhuận phục hồi mạnh nhờ hiệu ứng nền thấp hoặc quá trình tái cơ cấu. Các mã như NVB, OCB hay HDB được thị trường chú ý nhờ kỳ vọng cải thiện hoạt động kinh doanh và các động lực tăng trưởng riêng.

Ngoài ra, nhóm ngân hàng giao dịch quanh hoặc dưới giá trị sổ sách cũng đang thu hút sự quan tâm của dòng tiền đầu cơ và đầu tư giá trị. SHB là trường hợp điển hình khi thị giá hiện chỉ quanh vùng giá trị sổ sách dù ngân hàng vừa hoàn tất đợt phát hành riêng lẻ cho nhà đầu tư tổ chức với mức giá cao hơn đáng kể. Chênh lệch lớn giữa giá phát hành và thị giá hiện tại tạo ra kỳ vọng rằng cổ phiếu đang bị định giá thấp hơn giá trị nội tại.

Tương tự, OCB hay MSB cũng giao dịch dưới giá trị sổ sách (book value) nhưng vẫn chịu áp lực từ xu hướng thu hẹp NIM và lo ngại về tăng trưởng lợi nhuận. Trong khi đó, ABB hay NVB lại gắn nhiều hơn với kỳ vọng tái cơ cấu.

Dù vậy, không phải mọi cổ phiếu dưới giá trị sổ sách đều hấp dẫn. Trong nhiều trường hợp, mức định giá thấp phản ánh đúng những rủi ro về chất lượng tài sản, tăng trưởng yếu hoặc hiệu quả sinh lời suy giảm kéo dài. Vì thế, cơ hội thực sự chỉ xuất hiện ở những ngân hàng có tiến trình tái cơ cấu rõ ràng, nền tảng tài chính cải thiện và sở hữu động lực tăng trưởng đủ mạnh để thay đổi kỳ vọng của thị trường.

Trong bối cảnh NIM khó cải thiện trong ngắn hạn, ngành ngân hàng đang bước vào giai đoạn phân hóa sâu hơn. Đây sẽ không còn là câu chuyện "mua cả ngành" như các chu kỳ trước, mà là giai đoạn thị trường ưu tiên những ngân hàng có nền tảng cơ bản vững, chiến lược tăng trưởng rõ ràng và định giá đủ hấp dẫn để tạo biên an toàn cho nhà đầu tư.