VN-Index tăng gần 9 điểm nhờ lực kéo từ nhóm trụ, nhưng dòng tiền vẫn rất dè dặt

Ảnh minh họa

Sau hai phiên điều chỉnh liên tiếp cuối tuần trước, thị trường chứng khoán đã có nhịp hồi phục trong phiên đầu tuần khi VN-Index đóng cửa tăng 8,9 điểm, tương ứng 0,47%, lên 1.886,03 điểm.

Dù vậy, diễn biến thực tế vẫn cho thấy tâm lý thận trọng bao trùm thị trường khi thanh khoản giảm mạnh xuống mức thấp nhất trong hơn 1,5 tháng, độ rộng nghiêng về bên bán và khối ngoại tiếp tục duy trì áp lực bán ròng quy mô lớn.

Thị trường mở cửa với sắc xanh khá tích cực nhờ lực kéo từ nhóm cổ phiếu họ Vingroup và ngân hàng. Tuy nhiên, trạng thái hưng phấn không duy trì được lâu khi dòng tiền nhập cuộc khá yếu, khiến VN-Index liên tục rung lắc trong suốt phiên giao dịch. Có thời điểm chỉ số tiến sát vùng 1.890 điểm nhưng áp lực bán nhanh chóng gia tăng khiến đà tăng bị thu hẹp đáng kể về cuối phiên.

Xét về mặt kỹ thuật, VN-Index hiện vẫn vận động dưới đường trung bình động (Middle Bollinger Bands), trong khi các chỉ báo như MACD và chỉ báo động lượng trong phân tích kỹ thuật (Stochastic Oscillator) tiếp tục đi xuống. Điều này cho thấy rủi ro điều chỉnh ngắn hạn chưa hoàn toàn kết thúc, đặc biệt trong bối cảnh dòng tiền chưa cho thấy tín hiệu quay trở lại rõ rệt.

Thanh khoản tiếp tục là điểm đáng lo nhất của thị trường. Tổng giá trị giao dịch trên HoSE chỉ đạt gần 19.000 tỷ đồng, giảm hơn 15% so với phiên cuối tuần trước. Khối lượng khớp lệnh cũng giảm mạnh gần 18%, phản ánh trạng thái đứng ngoài quan sát của phần lớn nhà đầu tư sau nhịp điều chỉnh vừa qua.

Điều đáng chú ý là dù VN-Index tăng gần 9 điểm nhưng số lượng cổ phiếu giảm giá vẫn áp đảo với 174 mã giảm so với 129 mã tăng trên HoSE. Điều này cho thấy đà tăng hiện tại chủ yếu đến từ nhóm vốn hóa lớn thay vì sự lan tỏa đồng đều của dòng tiền.

"Họ Vin" và ngân hàng giữ nhịp thị trường

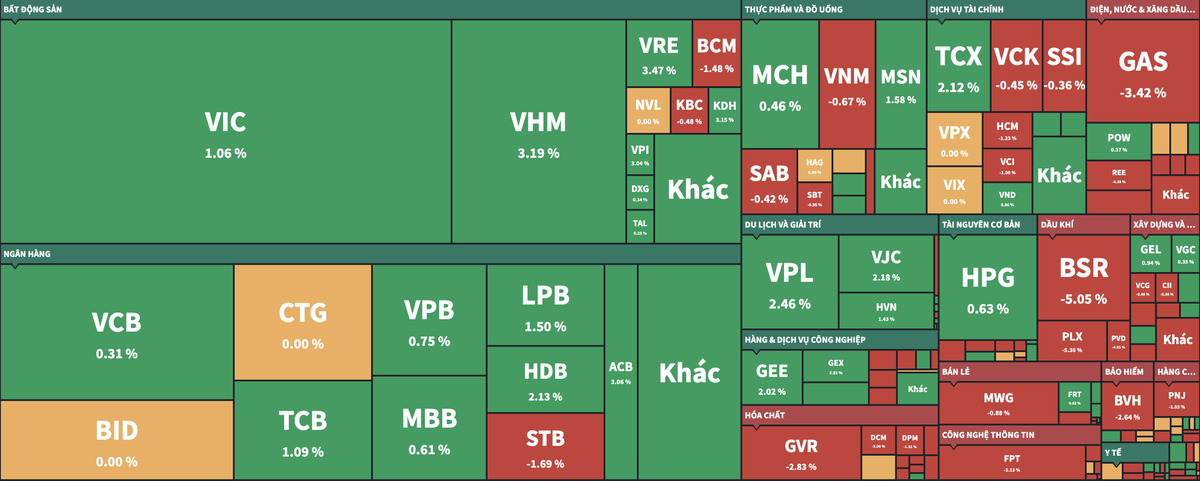

Động lực lớn nhất giúp thị trường hồi phục đến từ nhóm cổ phiếu liên quan Vingroup. Sau nhiều phiên suy yếu, bộ ba VIC, VHM và VRE đồng loạt tăng mạnh trở lại, trong đó VRE tăng 3,5%, VHM tăng 3,2% còn VIC tăng hơn 1%. Chỉ riêng nhóm này đã đóng góp gần 9 điểm cho VN-Index, gần tương đương toàn bộ mức tăng của chỉ số trong ngày.

Tuy nhiên, điểm cần lưu ý là thanh khoản ở nhóm họ Vin không thực sự cải thiện mạnh, cho thấy lực cầu vẫn mang tính chọn lọc và chưa đủ tạo hiệu ứng lan tỏa rộng ra toàn thị trường.

Cùng với nhóm bất động sản, cổ phiếu ngân hàng tiếp tục đóng vai trò nâng đỡ chỉ số. ACB là điểm sáng nổi bật khi tăng hơn 3% bất chấp việc bị khối ngoại bán ròng mạnh hơn 5,8 triệu cổ phiếu. Lực cầu trong nước hoạt động tích cực đã giúp mã này ghi nhận thanh khoản bùng nổ với hơn 30 triệu đơn vị khớp lệnh.

Nhiều cổ phiếu ngân hàng khác cũng giao dịch tích cực như SSB tăng 3%, HDB tăng hơn 2%, LPB, VIB, SHB và TCB đồng loạt tăng trên 1%. Trong đó, SHB tiếp tục dẫn đầu thanh khoản toàn thị trường với hơn 47 triệu cổ phiếu được sang tay.

Dòng tiền trong phiên cũng cho thấy xu hướng tập trung chủ yếu vào các cổ phiếu trụ và nhóm có tính dẫn dắt cao. Ngoài ngân hàng, các mã chứng khoán như VIX, VND hay cổ phiếu thép HPG vẫn duy trì thanh khoản lớn dù biến động giá không quá mạnh.

Áp lực bán ròng và nhóm dầu khí tiếp tục phủ bóng lên thị trường

Ở chiều ngược lại, nhóm năng lượng tiếp tục là tâm điểm điều chỉnh mạnh nhất thị trường. PLX và BSR đồng loạt giảm trên 5%, trong khi GAS mất hơn 3%. Nhiều cổ phiếu dầu khí khác như PVD, PVT, PVS hay PVC cũng giảm sâu từ 4-5%.

Đáng chú ý, dù giá cổ phiếu đã điều chỉnh mạnh trong nhiều phiên liên tiếp nhưng áp lực bán vẫn chưa có dấu hiệu hạ nhiệt. Điều này cho thấy dòng tiền đầu cơ đang rút ra khá quyết liệt khỏi nhóm năng lượng sau giai đoạn tăng nóng trước đó.

Một áp lực lớn khác tiếp tục đến từ hoạt động bán ròng của nhà đầu tư nước ngoài. Khối ngoại duy trì trạng thái bán ròng hơn 2.000 tỷ đồng trên HoSE, đánh dấu phiên thứ ba liên tiếp giá trị bán ròng vượt ngưỡng nghìn tỷ. Tâm điểm vẫn là MSB khi cổ phiếu này tiếp tục bị xả mạnh với giá trị bán ròng rất lớn. Ngoài ra, ACB và HPG cũng nằm trong nhóm bị bán đáng kể.

Trên sàn HNX, diễn biến cũng khá phân hóa nhưng chỉ số HNX-Index vẫn duy trì được đà tăng tích cực khi đóng cửa tăng 1,6% lên 271,8 điểm. Thanh khoản tuy suy giảm mạnh so với phiên trước nhưng dòng tiền vẫn tập trung ở một số cổ phiếu dầu khí và chứng khoán. PVS tiếp tục là mã giao dịch sôi động nhất sàn với hơn 6,4 triệu cổ phiếu được sang tay, tuy nhiên áp lực bán vẫn chiếm ưu thế khiến mã này giảm 4,8%. Các cổ phiếu cùng nhóm như PVC, PLC hay PVB cũng đồng loạt điều chỉnh, cho thấy xu hướng rút vốn khỏi nhóm năng lượng vẫn chưa kết thúc.

Trong khi đó, nhóm cổ phiếu chứng khoán và bất động sản trên HNX giao dịch khá thận trọng. SHS, MBS hay VC3 chủ yếu dao động quanh tham chiếu, còn CEO giảm nhẹ dù thanh khoản duy trì ở mức cao. Điểm sáng hiếm hoi thuộc về cổ phiếu ngân hàng NVB khi tăng mạnh 7,4%, dù không giữ được mức giá trần vào cuối phiên. Ngoài ra, OCH cũng gây chú ý khi tăng kịch trần với thanh khoản vượt 1 triệu đơn vị.

Trên UPCoM, thị trường duy trì trạng thái hồi phục nhẹ nhưng thanh khoản tiếp tục ở mức thấp. UPCoM-Index đóng cửa tăng 0,37% lên 126,11 điểm, trong bối cảnh giá trị giao dịch giảm gần 30% so với phiên trước. Dòng tiền đáng chú ý tập trung vào nhóm ngân hàng và thép. Các mã ngân hàng như BVB, ABB hay PGB đều ghi nhận mức tăng tích cực, trong khi TVN tiếp tục trở thành tâm điểm khi tăng mạnh 11,5% với thanh khoản hơn 4 triệu cổ phiếu. Ngược lại, cổ phiếu dầu khí OIL vẫn chịu áp lực bán mạnh và giảm gần 6%, phản ánh xu hướng suy yếu chung của nhóm năng lượng trên toàn thị trường.

Ở thị trường phái sinh, hợp đồng tương lai chỉ số VN30 tăng 12,4 điểm lên 2.022,4 điểm với hơn 166.000 hợp đồng được giao dịch, cho thấy tâm lý kỳ vọng ngắn hạn phần nào cải thiện theo diễn biến hồi phục của nhóm bluechip. Trong khi đó trên thị trường chứng quyền, chứng quyền dựa trên cổ phiếu ACB mang mã CACB2514 trở thành mã giao dịch sôi động nhất khi tăng mạnh gần 19%, phản ánh sự quan tâm của dòng tiền đầu cơ đối với nhóm ngân hàng trong phiên hồi phục đầu tuần.

Nhìn tổng thể, phiên hồi phục hôm nay mang nhiều ý nghĩa giữ nhịp tâm lý hơn là xác nhận một xu hướng tăng mới. Nếu thanh khoản không sớm cải thiện và áp lực bán ròng từ khối ngoại tiếp tục kéo dài, khả năng thị trường tiếp tục rung lắc trong ngắn hạn vẫn ở mức cao.