Cần giải pháp căn cơ để người lao động không phải bán sổ bảo hiểm xã hội

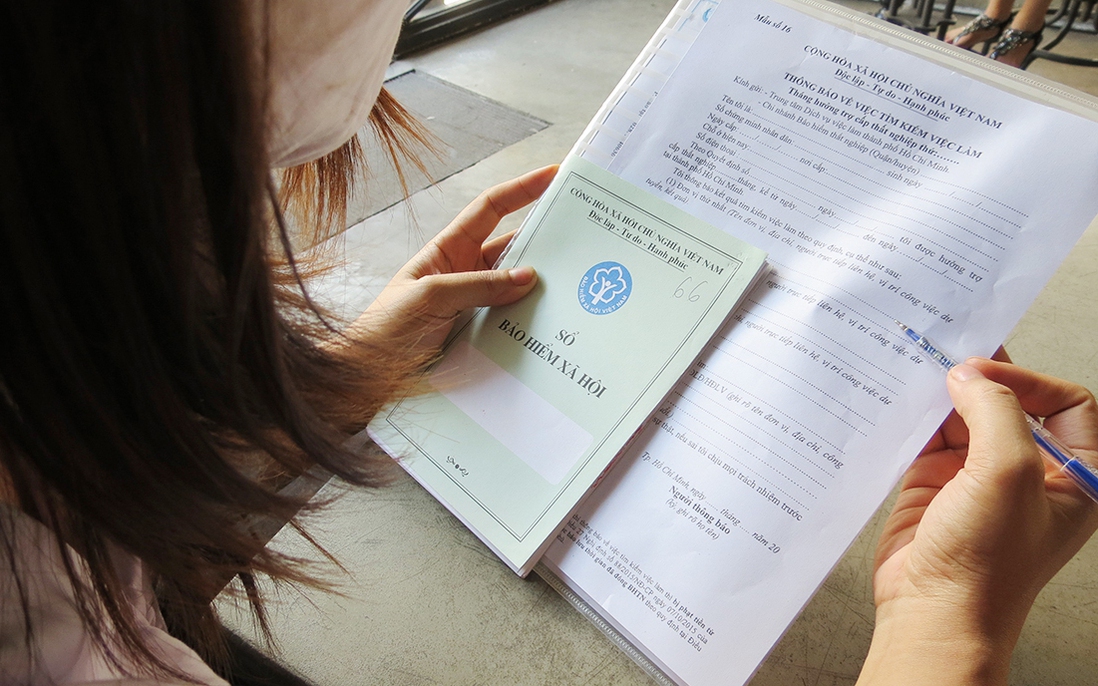

Nhiều người lao động có xu hướng bán sổ BHXH hoặc rút BHXH một lần để giải quyết khó khăn trước mắt. Ảnh minh họa

Đến thời điểm này, số tiền hơn 30 triệu đồng có được từ bán sổ bảo hiểm xã hội (BHXH) chị Nguyễn Thị Quế đã chi tiêu hết sạch. Làm công nhân công ty may MT (ở phường La Khê, quận Hà Đông, Hà Nội), chị Quế đã có thời gian đóng BHXH hơn 4 năm. Giá trị sổ BHXH của chị đã đóng là hơn 50 triệu đồng. Túng thiếu, chị phải ngậm ngùi bán sổ với giá thấp, chịu thiệt tới 15 triệu đồng.

Hiểu được lợi ích của việc đóng BHXH nhưng…

Chị Nguyễn Thị Quế cho biết, thời điểm dịch Covid-19 bùng phát vừa qua, cả hai vợ chồng chị đều đứt việc, nguồn thu nhập gần như bị mất hẳn. Trong khi đó, hàng trăm thứ phải lo, từ tiền nhà, điện nước, tiền ăn uống… khiến số tiền tích lũy ít ỏi cũng cạn hết. Túng thiếu, chị Quế đành mang sổ BHXH bán lại cho một đối tượng rao mua ở trên mạng để giải quyết nhu cầu chi tiêu trước mắt, cầm cự cho qua đợt dịch. Chị Quế cho biết, chị hiểu lợi ích của việc đóng BHXH như được hưởng các chế độ khi ốm đau, thai sản, tử tuất, bệnh nghề nghiệp; khi về già được lương hưu, cuộc sống bền vững hơn. Với chị, việc bán sổ BHXH là bất đắc dĩ trong lúc khó khăn, bí bách. Để rút được tiền BHXH một lần từ cơ quan BHXH, thì người lao động phải đủ điều kiện sau 1 năm nghỉ việc. Không đáp ứng được điều kiện này, họ buộc phải tìm tới các đối tượng thu mua BHXH và bị bắt chẹt với số tiền nhận được chỉ còn hơn một nửa. Chị Quế cho rằng, lúc cần kíp một khoản tiền "nóng" xoay xở cho sinh hoạt gia đình, nếu người lao động được tiếp cận nguồn vốn vay với lãi suất thấp của Nhà nước, có thể dùng chính sổ BHXH để thế chấp thì người lao động sẽ không phải tìm tới tín dụng "đen", cũng không phải đến bước đường cùng bán sổ BHXH.

Bán sổ BHXH hay rút BHXH một lần cũng đồng nghĩa với việc người lao động ra khỏi hệ thống an sinh xã hội. Theo thống kê của BHXH Việt Nam, trong giai đoạn từ năm 2014 đến năm 2020, cơ quan BHXH đã giải quyết chi trả cho gần 4,5 triệu người hưởng BHXH một lần (bình quân mỗi năm có hơn 600.000 người hưởng BHXH một lần, tương đương với số người tham gia tăng thêm mới hằng năm). Riêng năm 2021, theo thống kê, có hơn 800.000 người hưởng BHXH một lần. Xét từ khía cạnh giới, các nhóm tuổi từ 25 đến 29 tuổi và từ 30 đến 34 tuổi là 2 nhóm tuổi có số người hưởng BHXH một lần cao nhất, đối với cả nam giới và nữ giới, tương ứng là 50,5% và 54,9%. Tuy nhiên, nếu như ở nam giới, nhóm tuổi từ 30 đến 34 tuổi có số người hưởng BHXH một lần cao nhất, với 25,9%; thì ở nữ giới, nhóm tuổi từ 25 đến 29 tuổi lại là nhóm có số người hưởng BHXH một lần cao nhất, với 30%. Xu hướng này ở phụ nữ có thể được giải thích là do phụ nữ ở nhóm tuổi này đang trong độ tuổi sinh đẻ, phải nghỉ việc sinh con. Còn đối với nam giới, lý do được đưa ra là họ ở độ tuổi cần chu cấp cho gia đình nên khi mất việc thường nghĩ đến nguồn tài chính từ chế độ BHXH một lần.

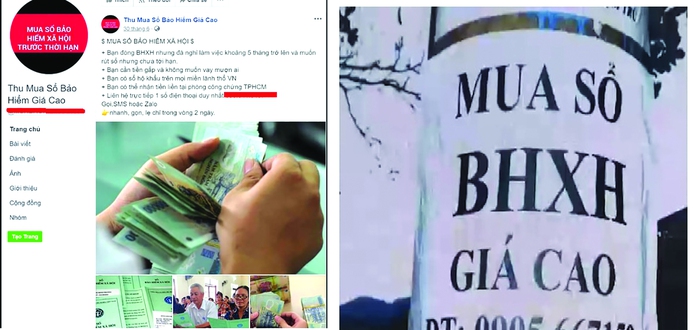

Các hình thức mời chào mua bán sổ BHXH qua mạng xã hội, các tờ rơi

Đề xuất cấm mua, bán sổ BHXH dưới mọi hình thức

Các chuyên gia khuyến cáo, tham gia BHXH với các chế độ hưu trí, tử tuất, ốm đau, thai sản và bệnh nghề nghiệp là những quyền lợi rất quan trọng. Người lao động cần cân nhắc thật kỹ trước khi nghĩ tới việc bán sổ BHXH hoặc rút BHXH một lần. Bên cạnh đó, cần các giải pháp trước mắt cũng như lâu dài để người lao động ở lại hệ thống an sinh xã hội. Theo ông Bùi Sỹ Lợi, nguyên Phó Chủ nhiệm Ủy ban Xã hội của Quốc hội, cần có các chính sách hỗ trợ thông qua vay vốn ưu đãi lãi suất thấp, trợ cấp khó khăn. Điều kiện vay đơn giản, thuận lợi cho người lao động khó khăn khi mất việc. Ngân hàng Chính sách xã hội ở các địa phương có thể triển khai được, để người lao động tránh tìm tới tín dụng "đen" hoặc không phải rút BHXH một lần, bán sổ BHXH.

Bên cạnh đó, ông Bùi Sỹ Lợi cho rằng, có thể vận động người lao động không rút BHXH một lần, hoặc quy định chỉ rút một phần. Ví dụ, có thể chỉ rút 8% (phần người lao động đóng) để giải quyết khó khăn trước mắt. 14% còn lại tiếp tục giữ lại sẽ được quỹ BHXH bảo toàn phát triển. Khi hết tuổi lao động, người lao động được cân đối sử dụng, thậm chí quay lại tiếp tục đóng cho đủ thời gian hưởng lương hưu.

Ông Trần Hải Nam, Phó Vụ trưởng Vụ Bảo hiểm xã hội, Bộ Lao động-Thương binh và Xã hội, cho biết: Vấn đề căn cơ nhất đối với người lao động là khả năng về tài chính trong bối cảnh việc làm, thu nhập và đời sống khó khăn. Họ bị mất việc làm, phải đối mặt với các nhu cầu tài chính trước mắt như cần tiền để chi tiêu sinh hoạt cho gia đình hoặc đầu tư cho con ăn học, trang trải nợ nần... Trong khi đó, chính sách BHXH một lần còn khá thông thoáng, dễ dàng nên họ sẽ tìm đến đó như là một công cụ tài chính trước mắt.

Việc quyết định hưởng BHXH một lần xuất phát từ việc người lao động bị mất việc làm ở khu vực chính thức với thời gian đóng góp BHXH ngắn. Còn thời gian đóng để hưởng lương hưu thì kéo dài, người lao động không muốn và cũng không đủ khả năng về tài chính để tiếp tục tham gia... Để hạn chế tình trạng này, theo ông Trần Hải Nam, Nhà nước cần thực hiện những giải pháp tổng thể mang tính vĩ mô để thúc đẩy tăng trưởng kinh tế, tạo công ăn việc làm, nâng cao thu nhập và đời sống của người lao động, giúp họ có thu nhập ổn định, có tích lũy và tham gia bảo hiểm để thụ hưởng khi về già. Đồng thời, từng bước hoàn thiện hệ thống pháp luật về BHXH, tăng lợi ích và tính hấp dẫn của chính sách lương hưu thông qua việc sớm thực hiện giảm điều kiện về thời gian đóng góp tối thiểu từ 20 năm xuống 15 năm và tiến tới còn 10 năm; quản lý và tổ chức thực hiện tốt quy định về tiền lương đóng để đảm bảo tiền lương đóng phải tiệm cận dần với mức tiền lương và thu nhập thực tế.

Theo ông Trần Hải Nam, cần tiếp tục duy trì chính sách BHXH một lần nhưng có sự sửa đổi, bổ sung, hoàn thiện bằng công cụ chính sách để người lao động tự quyết định, lựa chọn việc thụ hưởng hoặc bảo lưu để hướng tới chế độ hưu trí lâu dài. Cùng với đó, tiếp tục hoàn thiện chính sách BHXH tự nguyện theo hướng đa dạng, linh hoạt (bổ sung các chế độ ngắn hạn, tăng cường chính sách hỗ trợ tiền đóng từ ngân sách Nhà nước và huy động các nguồn lực xã hội khác…).